「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

「連結納税制度」から「グループ通算制度」へ

税務

令和2年度税制改正において、平成14年に創設された連結納税制度が廃止となり、令和4年4月1日以後に開始する事業年度から「連結納税制度」は「グループ通算制度」へ移行されることとなりました。損益通算等のメリットを残しつつ、制度の簡素化等の見直しが行われています。

■連結納税制度とは

親法人とその親法人による完全支配関係があるすべての子法人を一のグループと考え、親法人がそのグループ全体の連結所得を計算し、申告・納税を行う制度です。最大のメリットは、損益通算によりグループ内の欠損を早期に活かして節税効果が期待できたことですが、税額計算の煩雑さや税務調査後の修正・更生等に多くの時間がかかるなどのデメリットもありました。

■グループ通算制度の概要

1.個別申告方式

通算グループ内の各法人が個別に法人税額等の計算及び申告を行います。

原則、修正・更生が生じた場合はその法人のみが行い、全体での再計算は不要となります。

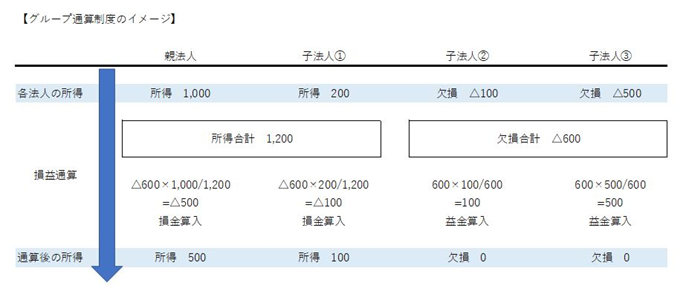

2.損益通算

連結納税制度ではグループ内の所得金額と欠損金額を合算することで損益通算を行いましたが、通算制度では欠損法人の欠損金額を、所得法人に所得金額の比で配分します。

3.適用開始前の欠損金の取り扱い

連結納税制度では、親法人の適用開始前の欠損金は「非特定欠損金」として子法人の所得金額から控除可能とされていましたが、グループ通算制度では親法人に対しても子法人と同様に、適用開始前の欠損金は自己の所得の範囲内でのみ控除できる「特定欠損金」とされます。

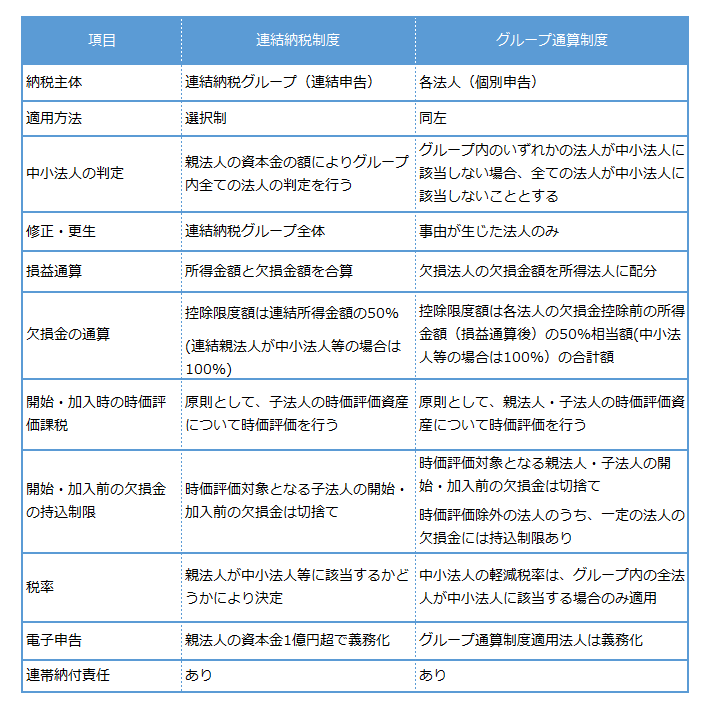

4.その他、連結納税制度とグループ通算制度の主な比較

5.適用時期及び経過措置

・連結法人は令和4年4月1日以後に開始する事業年度から自動的にグループ通算制度へ移行します。

・一度制度を選択すると原則として継続適用となります。

・連結法人は、令和4年4月1日以後最初に開始する事業年度開始の日の前日までに税務署長に届出書を提出することにより、グループ通算制度を適用しない単体納税法人となることができます。

・連結納税制度における特定連結欠損金個別帰属額は、グループ通算制度における特定欠損金額(その法人の所得の金額を限度として控除ができる欠損金)とみなされます。

※グループ通算制度では、親法人の開始前の繰越欠損金は「特定欠損金」とされますが、経過措置により、連納制度を適用している親法人の非特定欠損金は通算制度へ移行後も非特定欠損金とされますので、親法人が欠損金を有している企業グループが通算制度を選択する場合には、連納制度を先行適用する方が有利となるケースも考えられます。

グループ通算制度への移行をお考えの経営者様は、税理士法人CROSSROADへご相談ください。