「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

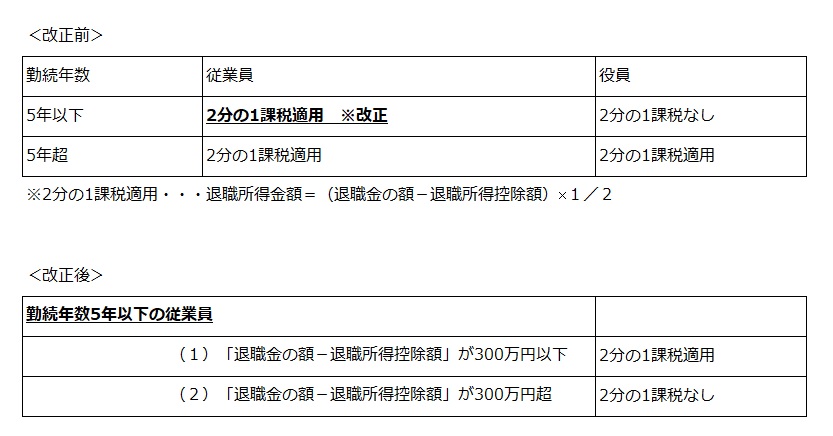

勤続年数5年以下の従業員に対する退職金の所得税計算の改正

税務

2021年度の税制改正により、勤続年数5年以下の従業員に対する退職金(短期退職手当等)の所得税計算が改正されています。

すでに、2012年度税制改正において、勤続年数5年以下の役員に対する退職金手当について2分の1課税の適用が廃止されていますが、2021年度改正では、勤続年数5年以下の従業員の退職金の一部について2分の1課税の適用ができなくなりました。

■短期退職手当等の退職所得の計算方法

(具体例)使用人として4年2か月勤務し、退職したケース

使用人退職金:800万円 使用人勤続期間:4年2か月

退職所得控除額:40万円 × 5年 = 200万円

収入金額-退職所得控除額:800万円 -(40万円 × 5年)= 600万円

「収入金額-退職所得控除額」が300万円を超えることから、上記(2)の算式により退職所得の金額を計算します。

退職所得の金額=150万円+{800万円 -(300万円 + 200万円)} = 450万円

退職所得の金額は450万円となります。

※退職所得控除額

勤続年数20年以下は、40万円×勤続年数(80万円に満たない場合は80万円)

改正にともない「退職所得の受給に関する申告書」の様式も変更されています。

今回ご紹介した内容について、ご不明点がございましたらお気軽に税理士法人CROSSROADへご連絡ください。