「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

中小企業向けの賃上げ促進税制と改正

税務

昨年12月14日に令和6年度税制改正大綱が自民党より公表されました。その中で賃上げ促進税制に大幅な見直しが行われることとなりました。今回は、特に、中小企業に対する賃上げ促進税制の改正について記載いたします。

1.賃上げ促進税制についての概要

賃上げ促進税制は、従業員の給与支給額を前年度より一定割合以上増やした企業等を対象に一定の税額控除を行う税制優遇措置です。つまり、賃上げを積極的に取り組む企業を支援する制度となっています。

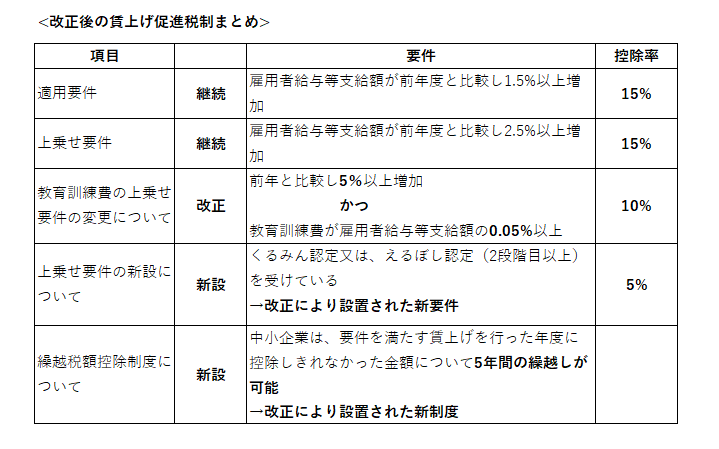

従来の中小企業向けの制度では、通常要件1件、上乗せ要件2件の計3件をすべて満たすことにより、控除率は最大で給与支給増加額の40%となっていました。

※最大の控除税額は法人税額等の20%が上限となります。

<従来の制度概要>

◆適用要件(通常)

・雇用者給与等支給額が前年度と比較し1.5%以上増加・・・・・15%の控除率

◆適用要件(上乗せ)

・雇用者給与等支給額が前年度と比較し2.5%以上増加・・・・・+15%の控除率上乗せ

・教育訓練費の額が前年と比較し10%以上増加 ・・・・・+10%の控除率上乗せ

2.令和6年度改正のポイント

令和6年度の税制改正により、上乗せ要件が変更・追加されることが決定しました。改正後、すべての要件を満たす場合、最大45%の控除率となります。また、控除限度超過額の繰越しが5年間認められることになりました。これにより賃上げ促進税制は従来の制度より無駄なく、高い節税効果が見込めるものとなります。

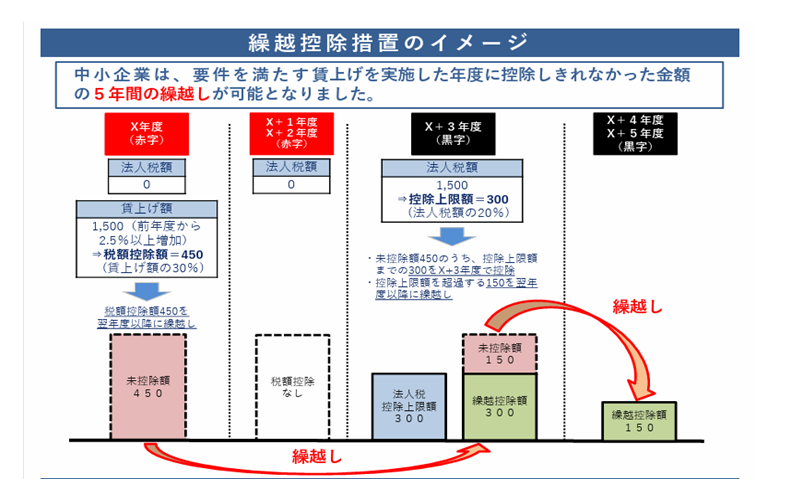

<繰越税額控除制度の具体例>

◆赤字により法人税額が0となったが、賃上げ実施により控除税額が450ある場合

・繰越可能な5年の間に黒字となり法人税額が1500発生

・控除上限額は法人税額の20%のため、繰越しされた控除税額のうち300が税額控除として控除可能

・控除上限額を超えた残りの150は翌期以降に繰越し可能

賃上げ促進税制を利用することで、賃上げによる経済的負担を軽減しつつ、従業員のモチベーションの向上、会社への満足度上昇などの効果が期待できます。

賃上げ促進税制の活用については、CROSSROADグループにお気軽にお問い合わせください。

<参考文献>

・※経済産業省 令和6年度制度改正「賃上げ促進税制」パンフレット