「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

「中小企業経営強化税制」について

税務

中小企業経営強化税制とは、中小企業の設備投資による企業力の強化や生産性向上を後押しするもので、設備投資額の全額を経費にしたり、税負担を軽減したりする制度です。

設備投資をご検討されている方、中小企業経営強化税制について詳しく知りたい方は、ぜひご参考になさってください。

1.制度の概要

令和7年3月31日までに、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新規取得等して、指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除(その事業年度の法人税額(個人の場合は所得税)の20%が上限)を選択適用することができます。

2.適用要件

(1)青色申告書を提出する中小企業者等であること

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

・協同組合等

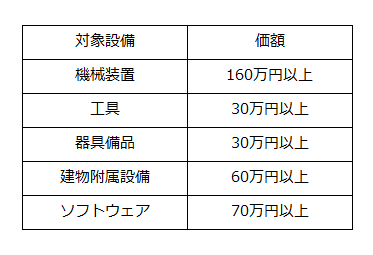

(2)一定の設備を新規取得等すること

・その他の要件

生産性等設備を構成するもの、国内への投資であること、中古資産・貸付資産でないこと等

(3)指定事業の用に供すること

・製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(一定の類型を除き(※)、料亭、バー、キャバレー、ナイトクラブ、その他これらに類する事業を除きます。)、一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、損害保険代理業、不動産業、情報通信業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

※料亭、バー、キャバレー、ナイトクラブその他これらに類する飲食店業は、生活衛生同業組合の組合員が営むもののみが指定事業となります。

・電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等、風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものを除きます。

(4)経営力向上計画を策定し、担当省庁へ申請すること

3.申請の流れ

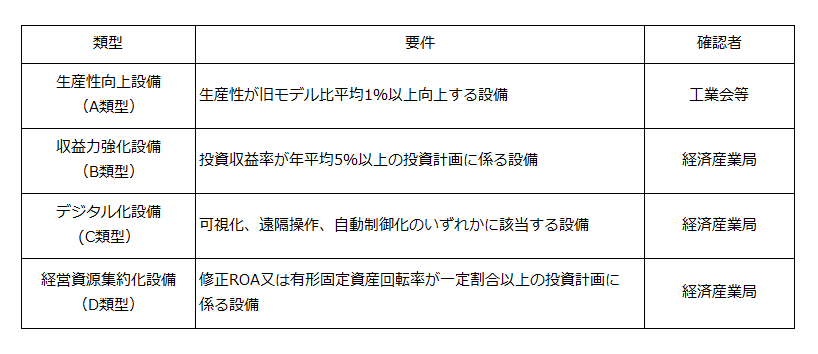

(1)A類型

① 工業会等から証明書を発行してもらいます。

② ①で確認を受けた設備を、経営力向上計画に記載し、証明書(写し)を添付して、主務大臣に計画申請をします。

③ ②で主務大臣の認定を受けた後、設備を取得し、税務申告を行います。

(2)B類型、D類型

① まずは税理士法人CROSSROADへご相談ください!

B、D類型は、投資計画を策定し、その内容を税理士または公認会計士に事前確定してもらい、事前確認書を取得する必要があります。

② 本社所在地を管轄する経済産業局に、投資計画とともに①の事前確認書を持参します。

③ ②で確認を受けた設備を、経営力向上計画に記載し、確認書(写し)を添付して、主務大臣に計画申請をします。

④ ③で主務大臣の認定を受けた後、設備を取得し、税務申告を行います。

(3)C類型

① まずは税理士法人CROSSROADへご相談ください!

C 類型は、投資計画を策定し、その内容を認定経営革新等支援機関に事前確定してもらい、事前確認書を取得する必要があります。弊社は、経済産業省より「認定経営革新等支援機関」として認定を受けておりますので、事前確認もお任ください!

② 本社所在地を管轄する経済産業局に投資計画とともに、①の事前確認書を郵送します。

③ ②で確認を受けた設備を、経営力向上計画に記載し、確認書(写し)を添付して、主務大臣に計画申請をします。

④ ③の主務大臣の認定を受けた後、設備を取得し、税務申告を行います。

経営力向上設備は、経営力向上計画の認定後に取得することが原則となっています。併せて、市町村から先端設備等導入計画の認定を受けた中小企業は、固定資産税の特例措置により、設備取得後の固定資産税も軽減されます。

設備投資をご検討されている方は、ぜひ税理士法人CROSSROADへご相談ください!

※「生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置」に関するバックナンバーをご覧になりたい方はこちら