家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

役員退職金の現物支給のメリットと注意点

税務

今回は、役員退職金の現物支給のメリットと注意点について、ご紹介させていただきます。

1.現物支給とは

現物支給とは、お金(通貨)で支払う代わりに、物品や物品に相当する金券・證券、自社商品を値引き購入できるなどの権利、その他の経済的利益をもって支給することをいいます。

具体例としては、

・法人名義の生命保険契約を個人名義に切り替える

・役員貸付金を免除する

・法人名義の建物、土地、車両などの固定資産を個人名義に切り替える

などが、挙げられます。

2.現物支給のメリット

① キャッシュが不要

タイトルの通りになりますがキャッシュが不要になります。事業を行っていく上で、非常に大切なキャッシュの残高に不安があり、固定資産(含み益があれば、尚良し)を所有しているお客様には、かなりメリットがあると考えられます。なお、役員退職金の全額を現物支給する必要は無く、一部をキャッシュで支給することも可能です。

② 消費税の課税について

適正な手続きのもと固定資産を現物支給した場合、消費税は課税されませんが、役員退職金の資金を準備するためや退職金を支給したことでキャッシュ不足となったために資産を売却した場合には、消費税が課税されることとなります。

3.固定資産を現物支給する場合の注意点

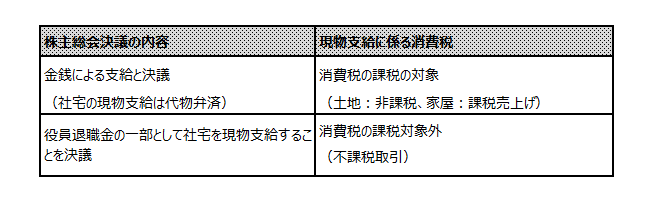

① 株主総会議事録の作成について

役員退職金を支給する際は、原則として現物支給をする旨の決議をした株主総会議事録が必要になります。もし現物支給をする旨の記載がない場合、お金に代えて支給「代物弁済」することとなり、消費税の課税対象となってしまいます。

② 時価評価が必要

法人から個人に資産を移転する場合の固定資産の譲渡価格は、税法上、時価評価が必要になります。もし時価より著しく乖離した金額で取引した場合には、課税関係上、不利な取り扱いを受ける可能性があります。

今回は役員退職金の現物支給についてご紹介させていただきました。役員退職金は金額が大きくなることが多く、税務調査において支給額の適正性、支給方法による損金計上時期などについて争点となるケースがあります。

今回のコラム以外でも、税務会計でお悩みがあれば、税理士法人CROSSROADまでご相談ください。