家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

知らなかったではすまされない、電子帳簿保存法の改正について(後編)

税務

前週に引き続き、電子帳簿保存法ついてご説明していきます。今週は改正法の具体的な内容と注意点を取り上げます。

◎電子帳簿等保存制度に関する主な改正事項は次の3点です。

(1)税務署長による事前承認を廃止

これまで、事前に所轄税務署長の承認を必要としていましたが、これを不要としました。

・令和4年1月1日以後に備付けを開始する国税関係帳簿または保存を行う国税関係書類について適用

(2)優良な電子帳簿に係る過少申告加算税の軽減

事前に届出書の提出があるときは、信頼性の高い電子帳簿(優良な電子帳簿)の記載事項に関し生じた申告漏れに課される過少申告加算税が5%軽減されます。ただし、その申告漏れについて隠蔽しまたは仮装された事実がある場合にはこの措置の適用はありません。

個人事業主の場合、事前の届出書の提出と優良な電子帳簿の保存を行っているか、e-Taxにより確定申告書等を提出期限までに提出していると、青色申告特別控除は10万円上乗せして65万円とされます。

・令和4年1月1日以後に法定申告期限が到来する国税について適用

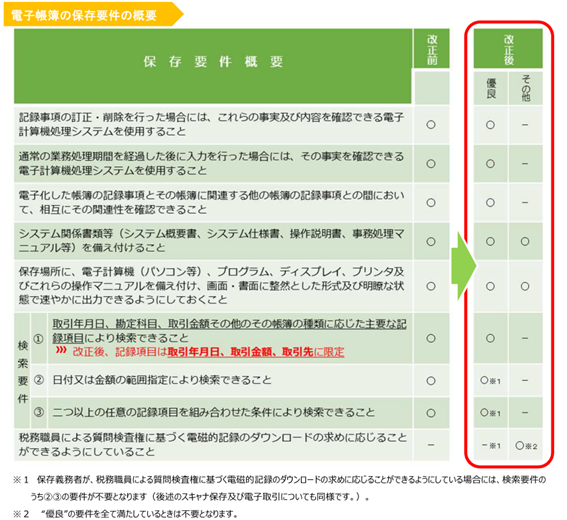

(3)帳簿のデータ保存要件の緩和

モニター、説明書の備付け等の最低限の要件を満たす電子帳簿(正規の簿記の原則に従って記帳されるものに限ります。)も、電子データのまま保存することが可能となりました。

検索要件について、「取引年月日、取引金額、取引先」に限定されました。

・令和4年1月1日以後に備付けを開始する国税関係帳簿について適用

◎スキャナ保存制度に関する主な改正事項は次の4点です。

(1)税務署長による事前承認を廃止

・令和4年1月1日以後に行うスキャナ保存について適用

(2)スキャナ保存要件の緩和

タイムスタンプ付与までの期間が最長約2カ月以内に統一されました。

訂正・削除履歴の残るクラウド等に最長約2カ月以内に格納する場合、タイムスタンプは不要とされました。

検索要件について、「取引年月日、取引金額、取引先」に限定されました。

・令和4年1月1日以後に行うスキャナ保存について適用

(3)紙原本の即時廃棄が可能

紙原本による確認が不要とされました。すなわちスキャン後直ちに原本の廃棄が可能となりました。

・令和4年1月1日以後に行うスキャナ保存について適用

(4)重加算税の加重措置の新設

電子データの改ざん等による不正に対しては、重加算税を10%加算する措置が整備されました。

・令和4年1月1日以後に法定申告期限が到来する国税について適用

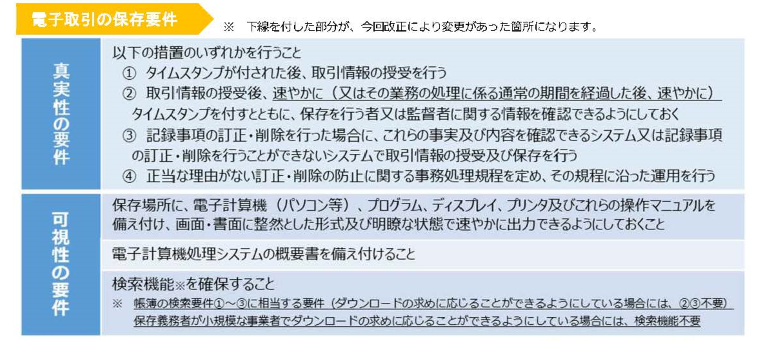

◎電子取引に係るデータ保存制度に関する主な改正事項は次の3点です。

(1)電子取引データの書面保存の廃止

法人税及び申告所得税において電子取引の取引情報を書面に出力して電子データの保存に代えることができる措置は廃止され、電子データでの保存が義務化されました。ただし、消費税においては引き続き出力書面による保存は可能とされています。

・令和4年1月1日以後行う電子取引について適用

(2)データ保存要件の緩和

検索要件について、「取引年月日、取引金額、取引先」に限定するとともに、データ保存義務者の基準期間の売上高が1,000万円以下の場合、全ての検索要件が不要とされました。

・令和4年1月1日以後行う電子取引について適用

(3)重加算税の加重措置の新設

電子データの改ざん等による不正に対しては、重加算税を10%加算する措置が整備されました。

・令和4年1月1日以後に法定申告期限が到来する国税について適用

電子帳簿保存、特に電子取引に係るデータ保存については喫緊の課題となりました。

データの保存方法やクラウド会計ソフトの導入等の具体的な方法については、

税理士法人CROSSROADまでお気軽にご相談ください。

(引用資料:国税庁 パンフレット、財務省 税制改正の解説)