家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

「インボイス制度」が令和5年10月1日からスタートします

税務

令和5年10月1日からインボイス制度がスタートしますが、何をしたらいいのか、そもそもインボイス制度とはどういうものなのか、令和3年10月のコラムでも掲載いたしましたが、今回はインボイスの記載内容についてご説明いたします。

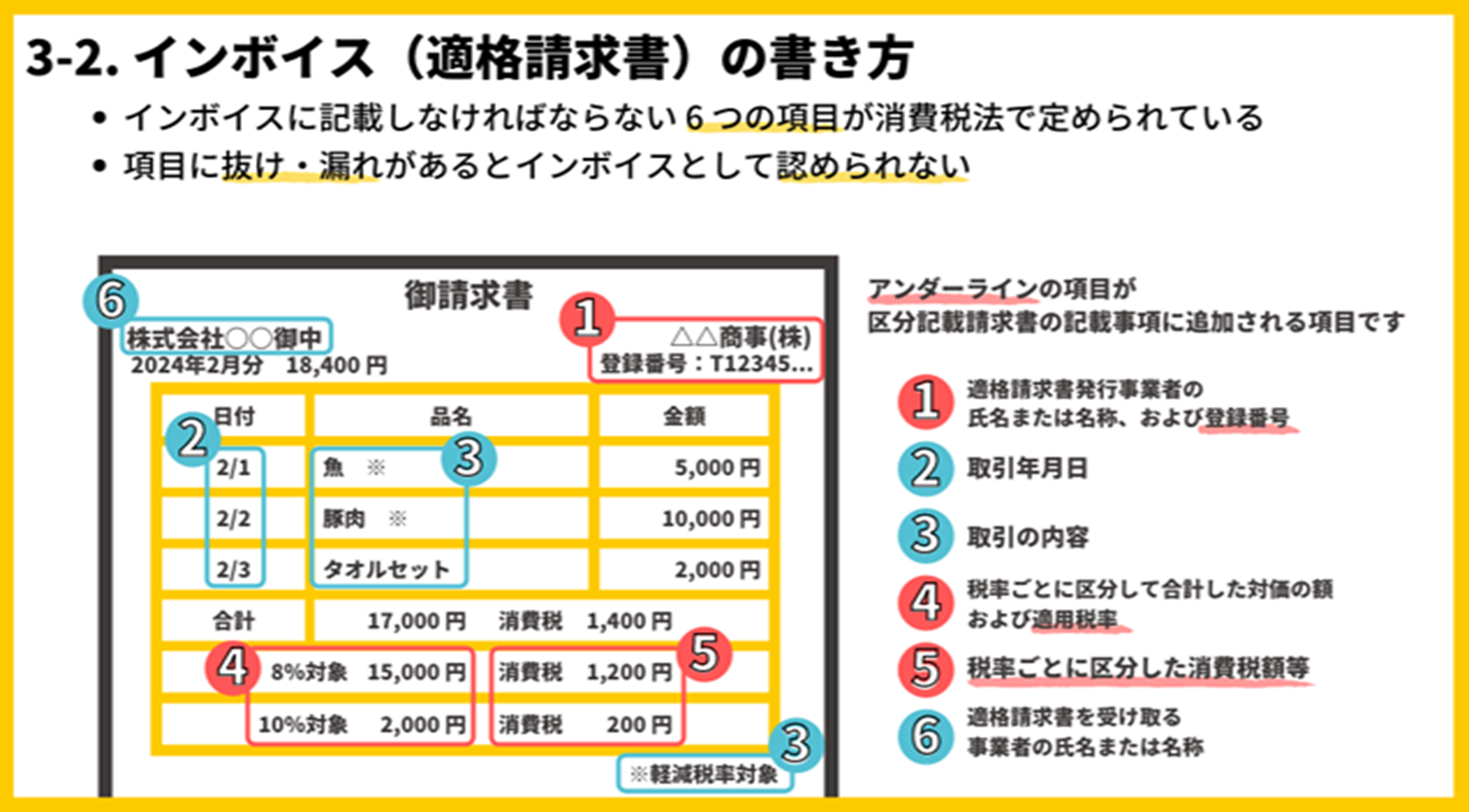

インボイスとは、日本語にすると「適格請求書」といいます。適格請求書とは、「法律で定められた事項がきちんと記載をされている」という意味ですが、具体的に定められた事項について図を用いて説明します。

上記の6項目が法律で定められた項目です。

このインボイス(適格請求書)は、税務署による審査・登録を受けた「適格請求書発行事業者」しか発行することはできません。

※原則、令和5年3月31日までに登録申請書を提出する必要があります。

サービスの提供を受けたり、品物を購入した際に支払った消費税額等と、適用された消費税率を、インボイス「適格請求書」で把握するためにインボイス制度が導入されることになりました。

課税事業者は、売上などで預かった消費税から支払った消費税額(仕入税額控除)を差引いて、納税すべき消費税額を算出することになりますが、支払った消費税を控除するためにインボイスが必ず必要となります。つまり、受け取った請求書・領収書がインボイスでない場合、仕入税額を控除することができなくなってしまい不利益を受けることとなります。

免税事業者はインボイス制度に登録申請することができませんので、インボイスを発行することができません。この場合、取引先の課税事業者は仕入税額控除ができなくなってしまうため、値引き交渉を行うなどして仕入額を抑えたり、課税事業者への変更を要請したり、他の課税事業者にスイッチするなどの可能性があります。

免税事業者の方は、現在の取引先と取引を継続するために、インボイスを発行できるよう課税事業者になるなどの対応が求められる可能性が高いと思われます。

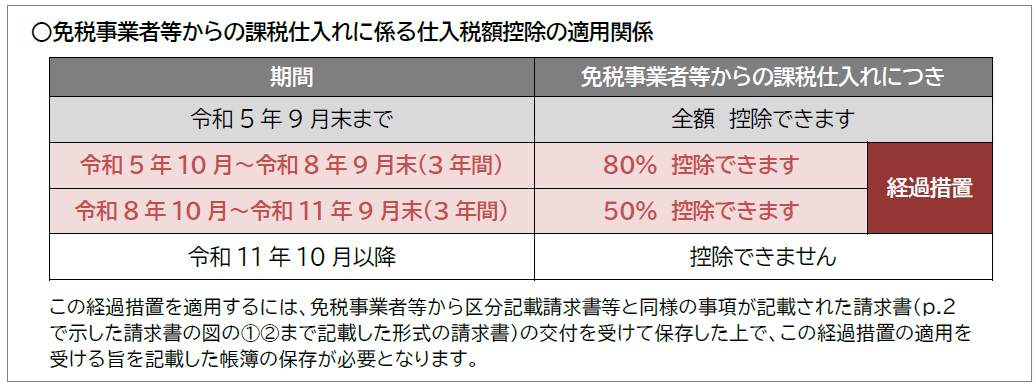

ただ、インボイス制度が導入されたからといって、免税事業者からの仕入れがすぐに仕入税額控除ができなくなるというわけではなく、一定期間の経過措置が準備されています。

また、個人の家主に対して事務所家賃のお支払いをされている方は、家賃の支払先が免税事業者である場合が多いので、確認が必要となります。

現在、課税事業者の方でインボイス制度の登録の申請をされたい方、免税事業者の方で今後、課税事業者にすべきか判断に迷われている方は、ぜひ税理士法人CROSSROADへご相談ください!!