家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

相続税申告で最高裁が路線価を否認

税務

令和4年4月19日、相続税申告において路線価で評価した不動産を国税が否認した裁判で最高裁は納税者の敗訴を言い渡し、

3億円3,000万円の追徴課税を求めました。

実勢価格と路線価との価格差を利用して行われてきた不動産投資による相続税対策。

そんな中、路線価方式による相続税評価を不適当とした判決です。

●裁判の概要

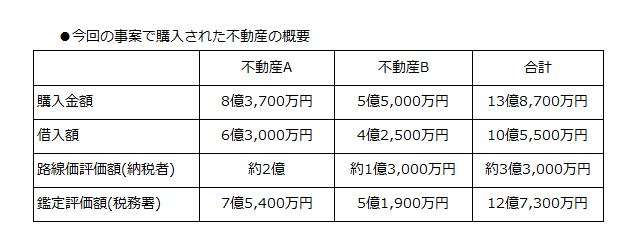

被相続人は平成24年(94歳)に他界し、相続人は妻と子4名の計5名でした。

相続財産には平成21年に8億3,700万円で購入した不動産Aと、平成22年に5億5,000万円で購入した不動産B及び、10億円弱の借入金が債務として残っていました。

相続税を計算するときの土地の評価は路線価図を基に計算をしますが、相続時の路線価評価が約3億3,000万円の資産に対して、債務が10億円弱なので相続税を0として申告を行っています。

ちなみに、鑑定評価額は、路線価評価額の約4倍の12億7,300万円でした。

このことから税務署はこの2つの評価額を「財産評価基本通達6項」※ の財産評価の例外規定を用いて追徴課税をしました。

相続人はこれを不服として処分の取り消しを求めて提訴していましたが、最高裁は税務署の主張する鑑定評価を認め、相続人の上告を棄却しました。

※財産評価基本通達6項:申告された評価が著しく不適当な場合に国側の判断により評価が見直されると定められています。

●判決のポイント

今回の判決で税務署が不動産の評価を見直すために用いた財産評価基本通達6項には明確な基準はなくこの制度の適用がされたのは「賃貸不動産購入の経緯」と「路線価評価と鑑定評価の乖離」がポイントとなっていると考えられます。

ちなみに評価通達は役所内部のルールでしかなく、国民に対し法的効力のあるものではないので、時価を上回らない限り適法であるという判断です。

・賃貸不動産購入の経緯

賃貸不動産の購入にあたり、銀行の貸出稟議書に「相続税対策のためローンを実行し不動産を購入」といった旨の記載がされており、被相続人の年齢が90歳を過ぎて取引されていることから、将来の相続税負担を免れさせるものであることを意図して実行されたと判断されました。

・路線価評価と鑑定評価の乖離

路線価評価と鑑定評価に約4倍の乖離がありました。不動産Bについては相続してから9か月後に短期で売却しており、売却価額は5億1,500万円で、鑑定評価の5億1,900万円と近い水準になっています。今回はとくに路線価評価が著しく低い額となっています。

●今後の対応について

路線価評価自体が違法ということではありませんが、著しく不平等となる結果を招く場合には、他の合理的な評価方法に基づき評価される可能性があります。租税負担の公平性の観点から著しく不適当と判断された場合には否認される可能性があるため、行き過ぎた相続税対策には注意しましょう。

相続税や不動産評価については、税理士法人CROSSROADにご相談ください!