M&Aで活用できる制度をご存じですか?

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

インボイス「2割特例」による軽減措置について

税務

令和5年10月1日から開始するインボイス制度の導入まで残り2か月を切りました。

免税事業者がインボイス発行事業者になった場合は、課税事業者として消費税の負担が発生します。今回はインボイスを機に、新しく課税事業者となる事業者への負担軽減措置として「2割特例」をご紹介します。

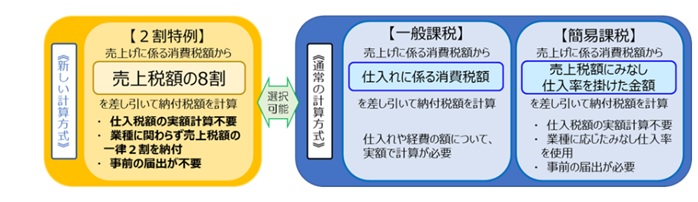

■2割特例の概要

消費税の計算には一般課税と簡易課税がありますが、新しく、売上げに係る消費税額から売上税額の8割を差し引き、納付税額を計算することができる「2割特例」という負担軽減措置が適用できます。2割特例はインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者が対象です。

■2割特例の対象外となる基準期間

【過去の売上が一定金額以上ある場合】

① 基準期間の課税売上高が1千万円を超える課税期間

② 特定期間における課税売上高による納税義務の免除の特例により、事業者免税点制度の適 用が制限される課税期間

③ 相続(注1)・合併・分割があった場合の納税義務の免除の特例により、事業者免税点制度の 適用が制限される課税期間

【新たに設立された法人が一定規模以上の法人である場合】

④ 新設法人・特定新規設立法人の納税義務の免除の特例により、事業者免税点制度の適用が制限される課税期間

【高額な資産を仕入れた場合】

⑤ 「消費税課税事業者選択届出書」を提出して課税事業者となった後、2年以内に本則課税 で調整対象固定資産の仕入れ等を行った場合において、「消費税課税事業者選択不適用 届出書」の提出ができないことにより事業者免税点制度の適用が制限される課税期間

⑥ 新設法人及び特定新規設立法人の特例の適用を受けた課税期間中に、本則課税で調整対 象固定資産の仕入れ等を行ったことにより事業者免税点制度の適用が制限される課税期間

⑦ 本則課税で高額特定資産の仕入れ等を行った場合(棚卸資産の調整の適用を受けた 場合)において、事業者免税点制度の適用が制限される課税期間

【課税期間を短縮している場合】

⑧ 課税期間の特例の適用を受ける課税期間

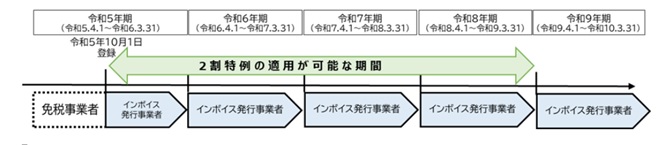

■2割特例の適用期間

この2割特例を使用できる期間は令和5年10月1日から令和8年9月30日までの属する各課税期間となります。

例)免税事業者である3月決算法人が令和5年10月1日からインボイスの登録を受ける場合、

令和6年3月の申告から令和8年期の申告まで2割特例の対象となります。

※令和8年10月1日以降について

令和8年10月1日以降は令和11年9月30日まで売上税額の8割ではなく5割となります。

つまり、令和5年10月1日から令和11年9月30日までの計6年間は経過措置により消費税の負担が軽減されます。

インボイス制度導入まで残り2か月を切り、決断を迫られる事業者が少なからずいらっしゃると思います。

インボイス制度についてのご相談は、税理士法人CROSSROADへお気軽にご連絡ください。