家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

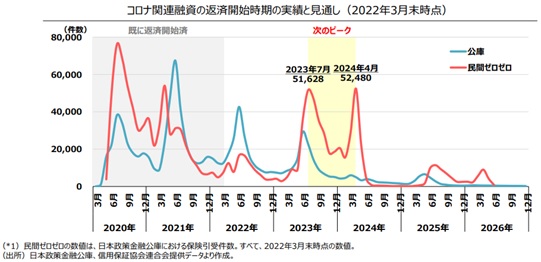

コロナ融資返済開始のピーク到来!資金繰りの改善方法について

税務

新型コロナの影響を受けた中小企業向けの実質無利子で無担保の融資、いわゆる「ゼロゼロ融資」の返済開始時期がピークを迎えます。今回はゼロゼロ融資の返済に関連して、資金繰り改善のポイントについてお話しします。

ゼロゼロ融資の返済開始がピークを迎える中、帝国データバンクは、次の発表をしました。

「2023年上半期の倒産件数は「4,006件」(前年同期比31.6%増)」

ゼロゼロ融資返済開始のピーク前の件数なので、返済開始時期のピークを迎えるこれからの時期は「資金繰り」が、さらに重要な課題になります。

【引用】中小企業政策審議会金融小委員会(第7回)|事務局説明資料|中小企業庁金融課

<URL> https://www.chusho.meti.go.jp/koukai/shingikai/kinyu/007/02.pdf

企業は、赤字の場合はもちろんですが、黒字の場合であっても、資金繰りの悪化によって倒産する可能性があるため、

どの企業にとっても資金繰りは注意すべきポイントです。

具体的な資金繰り改善のポイントは大きく分けて、次の2つです。

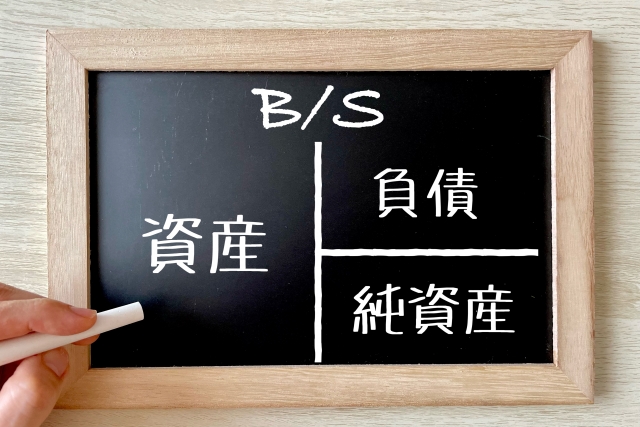

1.貸借対照表(以下、バランスシート)とキャッシュフローに注目すること

2.「コロナ借換保証制度」の利用

1.バランスシートとキャッシュフローに注目すること

「売上と利益(損益計算書)のほうが大事でしょう」

たしかに資金繰り改善には、売上や利益に注目することは大事ですが、残った利益がどこへいったかはわかるでしょうか?

例えば、こんな会社があったとします。(※細かい部分は説明のために割愛しております。ご了承ください)

【A株式会社の損益計算書】

売上高 5,000万

経 費 4,200万

利 益 800万

では「利益 800万」は、どこへいったのでしょうか?

その答えは、「損益計算書」だけではなく「バランスシート」にあります。

それでは続けて、バランスシートを見てみましょう。

【A株式会社のバランスシート】

<資 産> 現金預金 300万

売 掛 金 900万

その他資産 800万

<負 債> 買 掛 金 800万

未払給与 300万

<純資産> 資 本 金 100万

利 益 800万

先ほどの損益計算書で見た「利益 800万」は、バランスシートの「純資産」の利益と連動しています。

では「利益 800万」を残せた結果、現金預金は「800万」増えているでしょうか?

答えは「No」です。

現金預金の残高は300万しかなく、残りの利益は「売掛金」「その他資産」に形を変えました。

続けて「負債」に注目してください。

<負 債> 買 掛 金 800万

未払給与 300万

ご存知の通り「負債」には、支払わないといけない金額が計上されており、A株式会社は「800万+300万=1,100万」を支払わないといけません。しかも「買掛金・未払給与」は、数カ月以内には支払う必要があるものです。

この点を踏まえてもう一度「資産」を見てください。

<資 産> 現金預金 300万

今すぐ「買掛金・未払給与」の支払いをするためには、「800万」も現金預金が足りません!!

これがバランスシートにも注目してほしい、とお伝えした理由です。損益計算書を見るだけでは、足りないことにも気づくことができません。

「取引先や銀行、さらに従業員給与の支払ができる余裕はあるのか?」

こうした現状に気づくためにも、バランスシートも併せて見ていきましょう。バランスシートに着目し、将来の資金繰りの見通しを立てることによって、現状を踏まえた対策を打つことが可能となります。

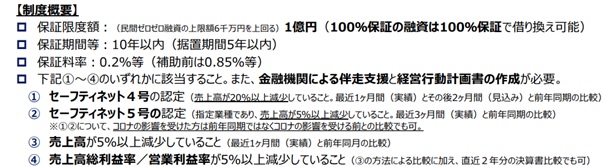

2.「コロナ借換保証制度」の利用

次は、資金繰り改善方法の一つ、コロナ借換保証制度の利用についてご説明します。

コロナ借換保証制度とは、ゼロゼロ融資を含めて借り換えができる制度であり、これを利用することで、資金繰りの圧迫を軽減できます。

<URL> https://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/karikae_gaiyo.pdf

この制度のポイントはこちらです▼

・保証期間が最大10年間であること

・最長5年間の据置期間があること

・保証料が0.2%であること

・売上高の減少だけでなく、利益率が減少している場合も対象になる

さらに、この制度を利用するためには、「金融機関による伴走支援」と「経営計画書の作成」が必要になります。

経営計画書作成にあたっては、

・自社の事業内容と強み

・今後のバランスシートと損益の予測

・今後の資金繰りの見通し

など、事業計画や資金繰りについての説明が必要になりますので、専門家に相談して経営計画書を作成されることをおすすめします。

今回、ご説明したことを社内で実行することはなかなか難しいかもしれません。

弊社では、資金繰り改善を含めた経営サポートなどを行っていますので、

経営課題や資金繰りなどでお困りの方は、ぜひ税理士法人CROSSROADにご相談ください。