家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

「賃上げ」で悩まれていませんか?

税務

大手では賃上げに取り組む企業もありますが、大企業と比べ資金力に劣る中小企業は、すぐに賃上げを行えないかもしれません。賃上げは、人材採用率や従業員の定着率の向上につながります。求職者や転職者にとって、高い給与は職選びの決め手となります。既存の従業員にとっても、給与が上がることはモチベーションの向上や自身の成長意欲につながります。

今回は中小企業でもこうした賃上げがしやすいよう、最低賃金・賃金引上げに関する支援策として4つの助成金・税制優遇制度を順に紹介します。

①業務改善助成金

「業務改善助成金」は、生産性向上に資する設備投資を行ったうえで、事業場内の最低賃金を一定額以上引き上げた場合、その設備投資にかかった費用の一部を助成する制度です。ここでいう設備投資とは、たとえばパソコンやスマホ、POSレジの導入、経営コンサルタントによる業務フロー見直しにかかる費用などのことを指します。

(1)適用要件

「業務改善助成金」の適用要件は下記の3点です。要件をすべて満たし、事業場ごとに申請します。

・中小企業・小規模事業者であること

・事業場内最低賃金と地域別最低賃金の差額が30円以内であること

・解雇・賃金引き下げなどの不交付事由がないこと

(2)助成額

助成される金額は、生産性向上に資する設備投資などにかかった費用に対して、要件に応じた「助成率」をかけた金額と助成上限額とを比較し、いずれか低い方の金額です。

例えば設備投資の金額が400万円で、助成率が9/10、助成上限額が450万円の場合、360万円が助成されることになります。

加えて、助成上限額は最低賃金の値上げ額によって、4つのコース(30円/45円/60円/90円)に分かれています。そのコースに応じて、賃金を引き上げる労働者数ごとに助成額が変わってきます。

例えば「90円コース」の場合、1人引き上げると90万、10人以上では600万円が助成されます。

助成上限額はコースごとに異なります。

詳しくは、厚生労働省の「業務改善助成金」のページをご確認ください。

②キャリアアップ助成金

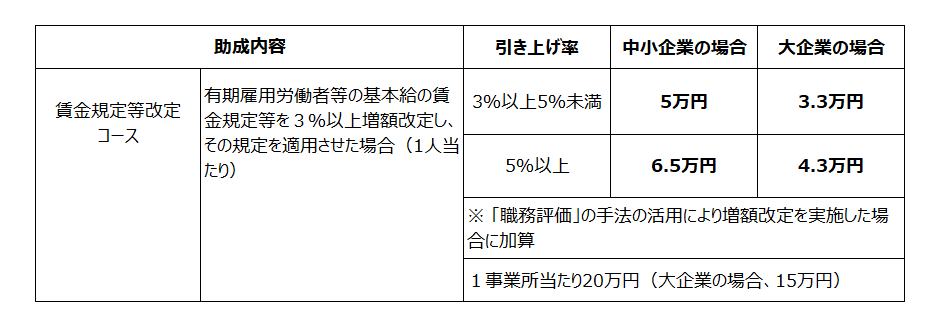

「キャリアアップ助成金」は、短時間労働者や派遣労働者などの非正規雇用労働者のキャリアアップを促進するため、正社員化、処遇改善の取組みを実施した事業主に支給される助成金です。この助成金には、さまざまなコースが用意されており、そのなかの一つの「賃金規定等改定コース」は、有期雇用労働者等の基本給(賃金規定)を3%以上増額改定した場合に、事業主に対して助成を行うコースです。ここでは、中小企業の賃上げに利用しやすい賃金規定等改定コースの適用要件や助成額について紹介します。

(1)適用要件

キャリアアップ助成金の賃金規定等改定コースの適用要件は下記の3点です。この全てに該当する必要があります。

・賃金規定等を増額改定する前日までに「キャリアアップ計画」を作成し、最寄りの労働局へ提出していること

・有期雇用労働者等の基本給を賃金規定等に定めていること

・賃金規定等を3%以上増額改定し、改定後の規定に基づき6か月分の賃金を支給していること

(2)助成額

助成額は下記の通りです。賃金の引き上げ率により助成額が変わります。

例えば中小企業の非正規雇用労働者のうち、パートタイマー10人の基本給を5%以上引き上げた場合は、65万円が助成されます。

加えて、1年度1事業所あたりの支給申請上限人数は100人です。このコースでは、職務評価(パートタイム・有期雇用労働法に基づき、職務分析・職務評価の手法を用いて公正な待遇の確保に取組むこと)を行った上で、賃金規定等を改定した場合は、1事業所あたり20万円が加算されます。

詳しくは、厚生労働省の「キャリアアップ助成金」のページを確認ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/part_haken/jigyounushi/career.html

③中小企業向け「賃上げ促進税制」

「賃上げ促進税制」は、従業員の給与支給額を前年度より一定割合以上増やした企業等を対象に一定の税額控除を行う税制優遇措置です。従来の中小企業向けの制度では、通常要件1件、上乗せ要件2件の計3件をすべて満たすことにより、控除率は給与支給増加額の40%でしたが令和6年の税制改正でより活用しやすい制度となりました。

(1)適用要件

全雇用者の給与等支給額が前年に比べて1.5%増加していることが要件になります。

(2)税額控除率

控除率は、継続雇用者の給与等支給額の前年度からの増加率によって異なります。増加率が+1.5%の場合、15%の税額控除、増加率が+2.5%の場合、30%の税額控除となります。また税額控除額は法人税額の20%が限度になります。

(3)上乗せ要件

[1]教育訓練費

前事業年度の教育訓練費の額に比べて5%以上増加した場合には、上記の税額控除率に10%上乗せができます。また、この上乗せは、教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の0.05%以上の場合に適用があります。

[2]子育てとの両立・女性活躍支援

くるみん認定以上または、えるぼし二段階目以上の認定がある場合には、上記の税額控除率に5%上乗せができます。

(4)繰越控除

中小企業については、賃上げを実施した年度に控除しきれなかった税額控除額がある場合には、その控除しきれなかった金額は5年間繰越が可能になります。なお、繰越をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に限り適用可能となります。

④賃上げ貸付利率特例制度

「賃上げ貸付利率特例制度」は、日本政策金融公庫で利用できる一定基準の賃上げを行っている事業者が、特別利率で融資を受けられる制度です。

(1)ご利用いただける方

新たに事業を開始後3ヵ月以上の事業者であって、雇用者給与等支給額(注1)の総額が最近の決算期と比較して2.5%以上増加する見込みがある方(注2)

(2)貸付利率

各融資制度に定める利率-0.5%(貸付日から2年間、利率の下限は0.3%)となっており、中小企業向け「賃上げ促進税制」と併用して活用しやすい制度となっています。

(注1)雇用者に対する給与等の支給額のことをいいます。雇用者には、パート、アルバイトおよび日雇い労働者も含めますが、法人の役員および個人事業主の家族従業員は含めません。

(注2)最近の決算期において既に増加している方を含み、最近の決算期において雇用者給与等支給額の支出がない方を除きます。

以上、助成金や税制優遇制度、貸付の特例制度を4つご紹介しました。

賃上げについて悩まれている方、賃上げをしたが上記制度を活用できていない方は、

税理士法人CROSSROADへお気軽にご相談ください。