家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

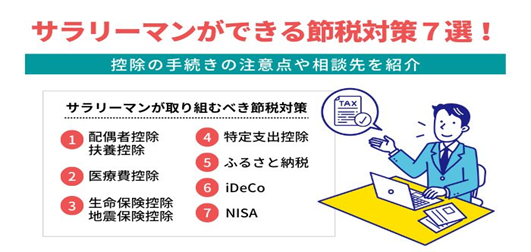

会社員(サラリーマン)でも簡単にできる節税方法について

税務

12月に入り、今年も残り1カ月となりました。多くの会社員にとって、この時期は年末調整作業が本格化し、「書類を提出すると税金が還付される」と捉える方も多いのではないでしょうか。果たして本当に年末調整のみで、ご自身にかかる税金が還付されるのでしょうか。よく、「会社員は節税できないの?」と言われることがあります。このような疑問を抱えている人も多くいらっしゃると思います。

会社員などの給与所得者は、個人事業主と違い経費を使うことが出来ず、給与に応じて支払う税金は年末調整で概ね確定してしまいますが、会社員の方でも制度を上手く活用することで節税することが可能です。

今回は、会社員(サラリーマン)でも、簡単にできる節税方法をご紹介します。

■配偶者控除や扶養控除

扶養控除とは、親族を扶養している際に適用できる控除です。会社員の場合は確定申告の必要はなく、年末調整で対応できる控除のうちの一つです。

■医療費控除

自分だけではなく、家族の分も含め医療費を10万円以上支払った場合に適用できる控除です。この控除は年末調整の対象外の控除になり、適用を受けるには確定申告が必要です。医療費控除の適用を受けるためには、支払った医療費が10万円もしくは所得の5%以上なければ受けられませんが、そのような場合はセルフメディケーション税制の適用が受けられないか検討が必要です。

■生命保険・地震保険控除

生命保険料控除は、支払った生命保険料の金額に応じて所得税の控除が受けられる制度です。

主には3種類の保険料に分類されます。

・一般生命保険料

・介護医療保険料

・個人年金保険料

このうち、一般生命保険と個人年金保険は新制度の保険と、旧制度の保険で適用できる金額が異なります。地震保険料控除は、損害保険料の「地震保険料」に該当する部分について受けられる控除です。年末調整で対応できるため、確定申告は不要です。

■特定支出控除

特定支出控除とは、会社員などが勤務上の支出をたくさん自己負担した場合に受けられる控除であり、その年の「特定支出」が一定額を超えると、給与所得を計算する際に「特定支出控除」を適用できます。一般的な会社員にとって、この控除を受けるハードルは高く、給与の支払者(勤め先)が認めた場合に限られ、さらに確定申告をする必要があります。

■ふるさと納税

会社員の節税対策で、一番有名なのがふるさと納税です。全国各地の自治体の中から、自分の好きな自治体に寄付することで、寄付金控除が受けられます。寄付金のうち2,000円を超える部分は、所得税の還付と住民税の控除が適用できます。会社員などの給与所得者で、寄付先が年間5件以下の場合は、「ふるさとワンストップ特例制度」が適用されるため、確定申告が必要ありません。

■iDeCoやNISA

会社員(サラリーマン)の節税方法として注目を集めているのが、iDeCoやNISAです。iDeCoは、個人型DCのことを示していて、国の年金だけでは足りない老後資金を積み立てていくサービスです。老後の資金不足に備えて利用する方が多く、口座を開設した後に毎月自分で掛金を設定して積み立てし、掛け金自体が所得控除の対象になるため、その年の所得税と翌年の住民税を抑えることができます。さらに、iDeCoを運用しているときに増えた分のお金には、税金が発生しません。退職金や公的年金を受け取る際の税制にも適用されるため、税金負担が軽減される場合もあります。

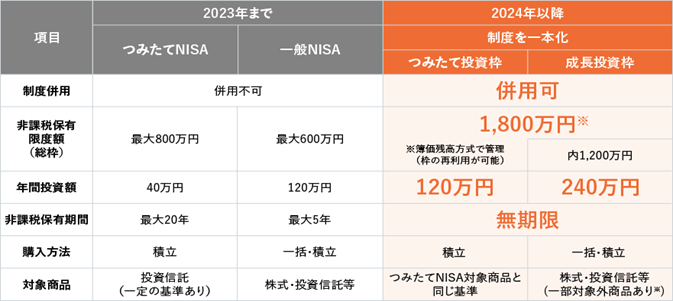

2024年1月から、新NISAがスタートしました。

口座開設期間の恒久化とともに、投資枠・保有限度額の拡大、保有期間の無期限化など大幅に拡充されています。

新NISAの大きな変更点は以下の3つです。

①「成長投資枠」と「つみたて投資枠」の併用が可能

従来の、上場株式や投資信託を購入する「一般NISA」と、国が定めた基準を満たした投資信託を購入する「つみたてNISA」が、新NISAでは、それぞれ「成長投資枠」「つみたて投資枠」に変更され、併用が可能となりました。

②年間投資枠・非課税保有限度額がアップ

1年間の投資枠が大幅に拡大され、「成長投資枠」が240万円、「つみたて投資枠」が120万円に。非課税保有限度額も全体で1,800万円(成長投資枠はそのうち1,200万円)に拡大されました。

③非課税保有期間は無期限

売却益や配当・分配金を非課税で運用できる非課税保有期間が無期限化されました。

年末調整で節税できる点からも多くの人に利用しやすい節税方法と言えるでしょう。

ここまでは、合法的な節税方法をご紹介させていただきました。

最近は、YouTubeやSNSなどで多くの節税情報が飛び交っています。そんな中、虚偽の内容を記した申告書を税務署に提出し、所得税の還付を不正に受ける事案が横行しています。「マルチ商法などで赤字が出た」、「架空の副業で赤字が出た」などとし、「架空の事業所得の損失を計上」することで、自身の給与所得と合算して所得を圧縮するなどの手口です。

このような手口が横行しないよう、国税庁は以下のように宣言し、不正還付の未然防止に努めています。

所得税の不正還付は、いわば国庫金の詐取ともいえる悪質性が高い行為であるため、特に厳格な審査や積極的な調査を実施しています。詐欺罪等に該当すると判断した場合には、刑事上の責任追及の要否を検討した上で、告訴等を行うなど都道府県警察との連携強化にも取り組んでいます。

(国税庁「所得税不正還付申告の未然防止について」より)

SNSやネット上の情報は、正しいものばかりとは限りませんので、すぐに飛びつかず、まずは真偽を確認するなど注意が必要です。

節税については、ぜひ一度CROSSROADグループへお気軽にご相談ください。