家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

会社の解散と清算について

税務

会社は将来にわたって事業を継続していくことを前提に設立されます。営業活動で顧客満足を高め、従業員に働き甲斐のある環境を提供し、納税等をとおして社会に貢献することを目指します。ただし、様々な理由により事業を撤退する選択をせざるを得ない場合もあります。ここでは、事業を撤退するうえで選択肢となる「解散と清算」について解説します。

【解散】

解散とは、廃業、合併、破産などにより法人の事業活動を停止することです。

会社法には、会社が解散する原因が7つ定められています。

① 株主総会で解散を決議した場合

株主総会の特別決議(議決権の過半数を有する株主が出席し、出席株主の議決権における3分の2以上の賛成を要する決議)により成立します。実務上ではこのケースが多いです。

② 合併

消滅する会社の権利および義務を承継会社が引き継ぐので消滅会社は解散することになります。

③ 破産手続開始の決定

破産手続開始の決定がなされた場合、裁判所が破産登記の手続きをするので破産会社は解散することになります。

④ みなし解散の制度

このケースは少ないですが、要注意です。12年間登記をしていない会社は解散したものとみなされます。役員の任期は最長10年ですので10年以内に登記が行われるはずです。違反者は裁判所から最大100万円の過料に処せられる可能性がありますので登記を怠ることがないよう注意してください。なお、みなし解散後3年以内であれば、株主総会の特別決議で会社継続が可能です。

以下の⑤~⑦は実務上ほとんどありません。

⑤ 定款で定めた存続期間が満了した場合

⑥ 定款で定めた解散事由が発生した場合

⑦ 解散を命じる裁判があった場合

税務(解散確定申告)

通常の事業年度開始の日から解散が確定した日までを1事業年度として損益を計算し、解散の日から2か月以内に申告が必要となります。解散の日までは事業活動をしているので通常の確定申告と違いはありません。

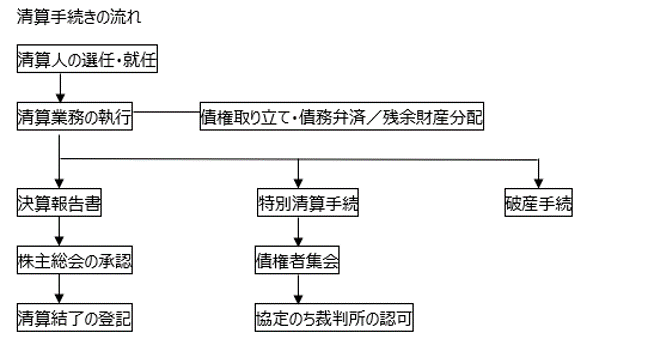

【清算】

会社解散後、債権債務を整理して、残余財産を株主に分配する手続きを清算といいます。

通常清算手続

解散した会社が、残った債務を資産の売却などで全額支払うことができる場合の清算手続きです。

特別清算手続

解散した会社が、会社の資産では債務を完済できない、いわゆる債務超過の場合に裁判所の監督の下でおこなう手続きです。裁判所への申し立てが必要であるものの、破産手続よりも簡易な方法であるためコストを低く抑えることができます。手続きを進めるうえで債権者の同意が必要となります。

破産手続

特別清算で債権者の同意が得られない場合は破産手続をおこなう必要性があります。裁判所が選ぶ破産管財人によって手続きが進められ、原則としてすべての債権者が破産手続に参加することが強制される大がかりな手続きであるため、申立費用や終了するまでのコストが大きくなります。

税務(清算確定申告)

残余財産確定の日から1か月以内に行う確定申告です。会社にとって最後の確定申告となります。

すでに解散しているので事業活動はしていませんが残余財産の内容により法人税が発生する場合があります。

土地などの保有資産を売却した際の売却益や、債務の免除を受けて最終的な利益がプラスになった場合は納税が発生する可能性があります。ただ、残余財産がないと見込まれる法人は期限切れ欠損金を損金に算入することにより課税所得を減少することができますし、役員退職金を支給するなどの節税対策があります。

また、保有する消費税の課税資産を売却した場合は消費税が発生する場合があります。この場合は消費税簡易課税制度を利用すると消費税負担を少なくできることがあるので、あらかじめ検討が必要です。

【まとめ】

今回は、廃業にともなう解散と清算について触れましたが、事業を継続できない場合の手段のひとつに過ぎません。

事業再生や後継者を見つけるために時間が必要であれば各種手続きをして休眠会社にする選択肢もあります。休眠会社であれば将来的に事業を再開することができますし、会社が存続していれば赤字でも発生する地方税均等割りも自治体によっては免除される場合があります。例えば現在は東京都や大阪府、大阪市は免除が可能です。

いずれにしても、社長はじめ従業員など関係者の想いのつまった会社であれば、どんな困難があろうとも事業を継続することを諦めないでください。従業員承継やM&Aなど会社を継続する手段がありますし、国や金融機関の支援が受けられる可能性もあります。

会社経営に関することでお悩みがございましたら、まずはCROSSROADにご相談ください。