家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

節税目的の定期保険等の通達改正

税務

2019年6月28日に国税庁が公表した「改正法人税基本通達」等により、「定期保険及び第三分野保険に係る保険料の取扱い」関する法人税基本通達が改正され、節税効果を謳い文句に販売されていたいわゆる節税保険等について、税務上の取扱いに一定の制限が設けられることになります。

1.定期保険等の保険料の税務上の取り扱い

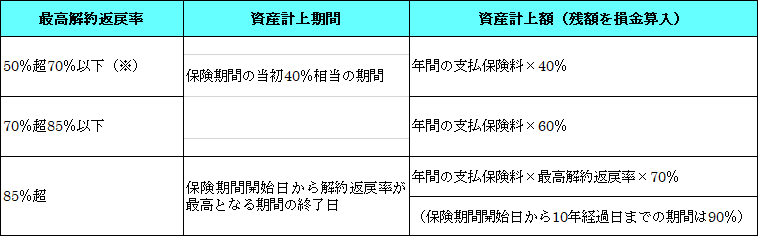

定期保険のうち、「最高解約返戻率」が50%を超える定期保険等について、次の通り一定期間の保険料の一部を資産計上することが原則となりました。 なお、「最高解約返戻率」とは、その保険の保険期間を通じて解約返戻率が最も高い割合となる期間におけるその割合のことをいいます。

※年換算保険料相当額が30万円超の定期保険

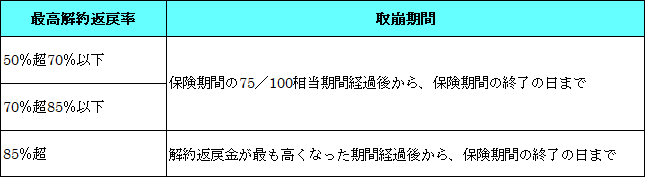

保険料のうち、資産計上された金額(保険積立金)については、最高解約返戻率の区分に応じた以下の表の「取崩期間」にわたって取崩しを行うことにより損金算入されます。

なお、次の3つの定期保険等については、通達改正後も全額損金となります。

・保険期間が3年未満の定期保険等

・最高解約返戻率50%以下の定期保険等

・最高解約返戻率70%以下、かつ、年換算保険料相当額が30万円以下の定期保険等

2.短期払のがん保険等の通達改正後の取扱いについて

「短期払のがん保険等」とは、保険期間が終身でありながら、保険料の払込期間が短期の保険商品をいい、改正前までは、保険料の支払の都度、保険料の全額を損金算入することができましたが、改正後は、年間の支払保険料が30万円超の「短期払のがん保険等」については、保険料の払込期間にかかわらず、保険期間の経過に応じて保険料を損金算入することになります。

3.改正通達の適用時期

改正通達は、以下の区分に応じた日以後の「新契約」から適用されることになります。

よって、以下の適用時期より前の契約については、既払込保険料に加え、今後の支払保険料についても従来の税務取扱いが継続されます。

ただし、既存契約の見直しをし、契約内容の変更をすると改正後の取扱いとなる可能性がありますので、注意が必要です。

・最高解約返戻率50%超の定期保険等:契約日が2019年7月8日以後の契約に係る保険料について適用されます。

・短期払のがん保険等:2019年10月8日以後の契約に係る保険料について適用されます。

保険の税務上の取扱い等につきまして、ご不明点、ご質問等がございましたら税理士法人CROSSROADまでお気軽にお問い合わせください。