家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

特定新規設立法人について

税務

ご存知の方も多いかと思いますが、法人が設立されてからの2年間は、原則消費税の納税義務が免除されます。しかし、資本金1千万以上で設立された法人については、設立1年目から納税義務が生じます。

そこで、平成18年5月の会社法施行に伴い、最低資本金制度が撤廃された事により、大規模事業者等が会社を資本金1千万未満で設立し租税回避行為が行われていました。

その対策として、大規模事業者等が会社を資本金1千万未満で設立した法人であっても納税義務を免除しない規定が施行されました。

特定新規設立法人とは

平成26年4月1日以後設立され、資本金1千万未満の法人の内、適用要件 に該当する法人です。

適用要件

①※特定要件に該当する。

②他の者又は他の者と特殊な関係にある者の基準期間相当期間における課税売上高が5億円を超えている場合

※特定要件とは、設立した法人の発行済株式の50%超を他の者が所有する場合など。

他の者と特殊な関係にある者

①その親族(配偶者、6親等内の血族及び3親等内の姻族)

②完全支配している他の法人

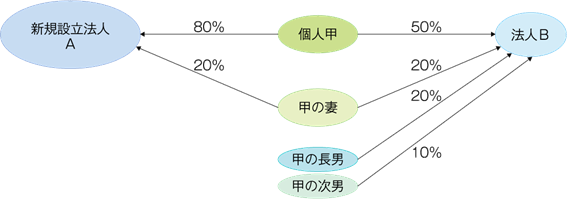

例題

前提:法人Bの課税売上高が常に5億円を超えている場合、新規設立法人A(資本金1千万未満)は、特定新規設立法人に該当することになります。

理由:個人甲が新規設立法人Aの発行済株式を、50%超(80%所有)所有しているので特定要件に該当します。また、他の者が個人のため、他の者の判定は親族を含めた判定になります。個人甲・甲の妻・甲の長男・甲の次男で法人Bを完全支配しています。その為、法人Bは、特殊な関係にある者に該当し課税売上高が5億円を超えています。その結果、新規設立法人Aは特定新規設立法人に該当し、設立1期目から消費税の納税義務が生じます。

※週刊税務通信 平成30年12月17日 №3536 引用

特定新規設立法人について簡単に解説させていただきました。

なにかお困りの際は、是非お気軽に税理士法人CROSSROADまでご相談下さい。