家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

年末調整のポイント!

税務

令和元年も残すところあと2か月となり、年末調整の時期が近づいてきました。

今回は令和元年の年末調整におけるポイントを解説いたします。

■年末調整とは

会社員やアルバイトなどの給与所得者は、毎月の給料から所得税を天引きされています。

しかし天引きされている所得税は概算であり、また保険料控除などの所得控除が反映されていないなどの理由から、

1年を終えて確定した所得税額とは基本的に一致しません。

このような不一致を清算するのが年末調整です。

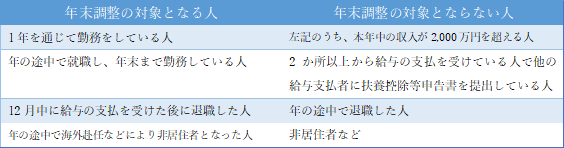

■年末調整の対象となる人

年末調整の対象となるのは、会社に「給与所得者の扶養控除等(異動)申告書」を提出しており、

かつ年末時点で在席している従業員です。

ただし、全員が対象になるわけではありませんので以下の表をご参照ください。

■年末調整の必要書類

年末調整で使用する書類は以下の通りです。

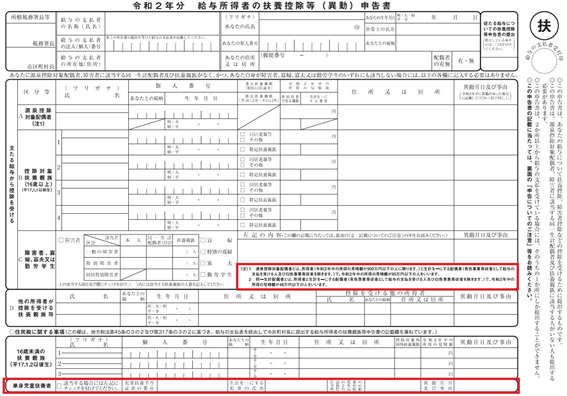

・給与所得者の扶養控除等(異動)申告書

・保険料控除申告書

・配偶者特別控除申告書

・住宅借入金等特別控除申告書(住宅ローン2年目以降の方)

■令和元年の年末調整のポイント

令和元年の年末調整では、これまでと大きな変更はありませんが、

税制改正により令和2年分の扶養控除等申告書の様式が変更となります。

1.所得の見積額の要件の変更

・源泉控除対象配偶者の合計所得金額要件

改正前は合計所得金額 900 万円以下(年収1,120万円以下)の給与所得者と生計を一に

する配偶者で、合計所得金額が85万円(年収150万円)以下の人が対象でした。

令和2年以降は、この要件のうち、配偶者の合計所得金額の部分が「95万円以下」に変

更されます。

・同一生計配偶者の合計所得金額要件

改正前は合計所得金額が38万円以下(年収103万円以下)であること」とされていまし

たが、令和2年以降、合計所得金額は「48万円以下」に変更されます。しかし、給与収

入の要件が変わるのではありませんので、年収額は「103万円以下」のまま変更ありませ

ん。

・勤労学生の合計所得金額要件

改正前は「合計所得金額が65万円(年収130万円)以下で、かつ、勤労に基づく所得以

外の所得が10万円以下であること」とされていましたが、合計所得金額が「75万円以

下」に変更されます。しかし、給与収入の要件はそのままですので、「年収130万円以下」

については変更ありません。

2.単身児童扶養者の記載事項を追加

・住民税に関する事項として「単身児童扶養者」欄が追加されます。

単身児童扶養者とは、児童手当を受けている未婚のひとり親で、対象児童の総所得金額

が48万円以下の人をいいます。

令和元年の年末調整はこれまでと変わりませんが、令和2年からは年末調整が複雑になりますので、

ご不明点等ございましたら、税理士法人CROSSROADまでご相談ください!