家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

令和4年度以降の住宅借入金等特別控除について

税務

新年明けましておめでとうございます!

旧年中コロナウイルスの影響を受けられた事業所の皆様へお見舞い申し上げます。

現在もオミクロン株が流行しつつありますのでお身体にはお気を付けくださいませ。

本年もよろしくお願い申し上げます。

今回は令和4年度税制改正大綱の「住宅借入金等特別控除」の税制見直しについてご紹介いたします。

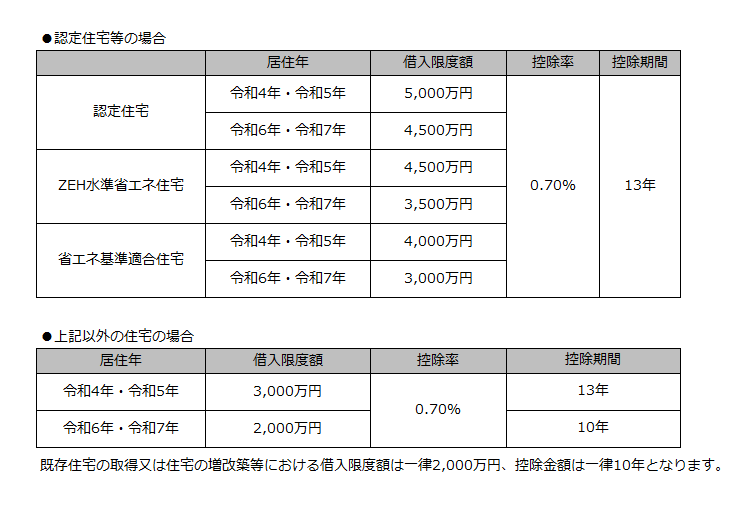

■特別控除の適用期限の見直し

これまで適用されてきた住宅借入金等を有する場合の所得税額の特別控除は令和7年12月31日まで延長され、

控除率・控除期間は次のように変更となります。

1.控除率・控除期間の見直し

2.その他見直し事項

●適用の対象者について、これまで所得要件は3,000万円以下でしたが、2,000万円以下に引き下げられます。

●令和5年1月1日以後に居住の用に供する家屋に係る住宅ローン控除の適用を受けようとする個人は、住宅取得資金に係る借入金の年末残高証明書及び新築の工事の請負契約書の写し等については、確定申告書への添付が不要となります。

●年末調整の際、令和5年1月1日以後に居住の用に供する家屋に係る住宅ローン控除の適用を受けようとするものは、住宅取得資金に係る借入金の年末残高証明書については、給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書への添付が不要となります。

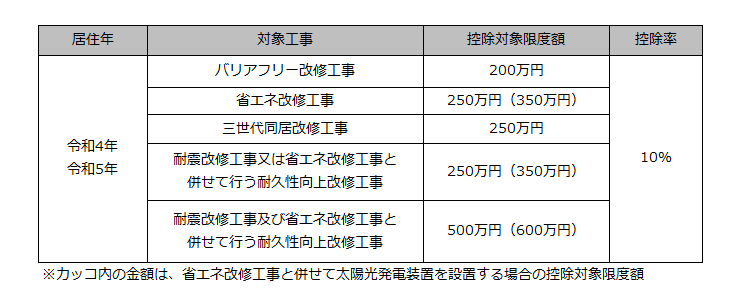

●既存住宅の耐震改修をした場合の所得税額の特別控除について、適用期限を令和5年12月31日まで2年延長し、

標準的な工事費用の額に係る控除対象限度額及び控除率は次の通りです。

●既存住宅に係る特定の改修工事をした場合の所得税額の特別控除について、適用期限を令和5年12月31日まで

2年延長し、標準的な工事費用の額に係る控除対象限度額及び控除率は次の通りです。

●個人住民税における住宅借入金特別税額控除について、令和4年分以後の所得税において住宅借入金等特別税額控除の適用がある者(住宅の取得等をして令和4年から令和7年までの間に居住の用に供した者に限る)のうち、当該年分の住宅借入金等特別税額控除額から当該年分の所得税額を控除した残額があるものについては、翌年度分の個人住民税において、当該残額に相当する額を当該年分の所得税の課税総所得金額等の額に100分の5を乗じて得た額(最高9.75万円)の控除限度額の範囲内で減額されます。

住宅ローン控除等については、住宅の省エネ性能の向上や長期優良住宅の取得促進と共に、既存の住宅ストックの有効活用及び優良化を図ることが重要視されており、現下の経済状況を踏まえつつ見直しが行われました。なお、上記税制は改正大綱であり、確定した法律ではございません。法案成立までお待ちください。

上記でご紹介した内容は一部の内容です。詳しくご確認されたい方は税理士法人CROSSROADまでお気軽にお問い合わせください。