家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

電子帳簿保存法の対応準備について

税務

今回は、電子帳簿保存法の対応準備についてご紹介いたします。

電子帳簿保存法とは、各税法において紙での保存が義務付けられている帳簿書類を、一定の要件を満たした上で電子データでの保存を可能とすること、また電子的に授受した取引情報の電子データでの保存義務等を定めた法律です。

1.帳簿・書類のデータ保存について

税法上保存が必要な帳簿・書類をパソコン等で作成した場合は、プリントアウトせずにデータのまま保存することができます。

<データで保存できる帳簿・書類>

・会計ソフトで作成している仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳などの帳簿

・会計ソフトで作成した損益計算書、貸借対照表などの決算関係書類

・パソコンで作成した見積書、請求書、納品書、領収書などを取引相手に紙で渡したときの書類の控え

※取引先から紙で受け取った書類やデータをプリントアウトした後に加筆した書類(決算関係書類を除きます。)などについては、別途「スキャナ保存」制度を利用してデータ保存することができます。

<会計ソフトで作った帳簿をデータで保存するための条件>

訂正削除履歴が残らない帳簿でも、以下の要件を満たせば電子データのまま保存することができます。

・システムの説明書やディスプレイ等を備え付けていること

・税務職員からのデータの「ダウンロードの求め」に応じることができること

※データで保存できる帳簿は、正規の簿記の原則(一般的には複式簿記)に従って作成されている帳簿に限ります。

<パソコン等で作成した帳簿・書類をデータで保存するためのルール>

・記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること

・通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

・電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を備え付けること

・保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルの備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

・検索要件

①取引年月日、取引金額、取引先により検索できること

②日付又は金額の範囲指定により検索できること

③2以上の任意の記録項目を組み合わせた条件により検索できること

・税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと

2.電子取引データの保存方法について

申告所得税・法人税に関して帳簿・書類を保存する義務のある方が、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやり取りした場合には、その電子データ(電子取引データ)を保存しなければなりません。

<保存が必要なデータ>

・紙でやり取りしていた場合に保存が必要な書類(注文書・契約書・送り状・領収書・見積書・請求書など)に相当するデータを保存する必要があります

・あくまでデータでやり取りしたものが対象であり、紙でやり取りしたものをデータ化しなければならない訳ではありません

・受け取った場合だけでなく、送った場合にも保存する必要があります

<保存方法>

・改ざん防止のための措置をとる必要があります

・「日付・金額・取引先」で検索できる必要があります

・ディスプレイやプリンタ等を備え付ける必要があります

※改ざん防止のための措置は以下の方法があります。

・改ざん防止のための事務処理規程の作成

・タイムスタンプを付する。

・訂正、削除の履歴が残るシステム等での授受、保存

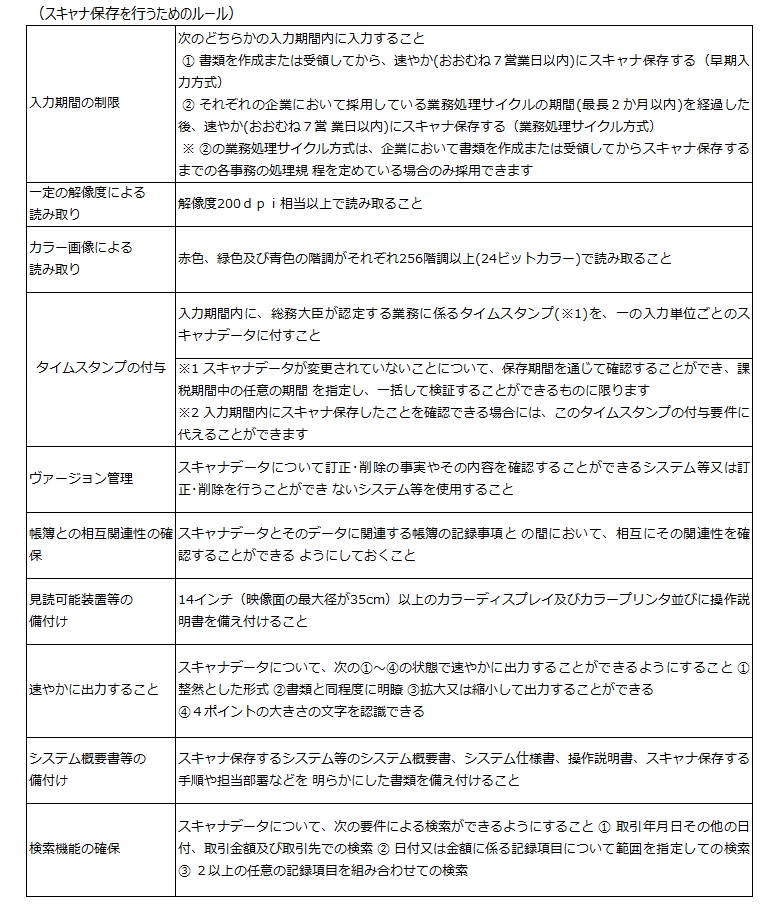

3.スキャナ保存について

紙の領収書・請求書などは、その書類自体を保存する代わりに、スマホやスキャナで読み取った電子データを保存することができます。

<スキャナ保存できる書類>

・取引相手から紙で受け取った書類

・自身が手書などで作成して取引相手に紙で渡す書類の写し

(例)契約書、見積書、注文書、納品書、検収書、請求書、領収書など(決算関係書類を除く国税関係書類)

今回は、電子帳簿保存法の対応準備についてご紹介しました。

少しでも興味を持っていただけましたら税理士法人CROSSROADへご相談下さい!!