「モニタリング強化型特別保証制度」がスタート!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

中小企業等の少額減価償却資産特例はどう変わる?

税務

令和8年度の税制改正により、中小企業の設備投資を支援する「少額減価償却資産の特例」について重要な見直しが示されました。20年近く続いてきた「30万円未満」がボーダーラインだった少額減価償却資産の特例が、ついに「40万円未満」へと引き上げられます。この改正の背景には、近年のインフレによる設備価格の上昇や、グローバルな供給体制の変化といった、中小企業を取り巻く厳しい投資環境の変化があります。こうした環境下での設備投資は、単なる「物品の購入」にとどまらず、企業の財務基盤を強化するための重要な経営判断となります。制度の変更を敏感に捉え、税務上の取り扱いを理解したうえで計画的に導入することが重要です。

今回は令和8年度税制改正でアップデートされた「40万円特例」の見直しについて、解説いたします。

1.40万円への引き上げと「3年延長」の意義

今回の改正における最大の変更点は、取得価額全額の損金算入が認められる取得価額の上限が、現行の「30万円未満」から「40万円未満」へと引き上げられることです。これは昨今の物価高騰により、PCやタブレット、周辺機器などの価格が上昇し、従来の30万円という枠では収まりきらなくなっている実情を踏まえた対応です。

また、この特例自体の適用期限も3年延長され、令和11年(2029年)3月31日までとなりました。新たな「40万円基準」は、令和8年(2026年)4月1日以後に取得等または事業の用に供した資産から適用されます。これにより、中長期的な設備更新計画においてより高機能な機材を選択肢に入れやすくなるという大きなメリットが生まれます。

2.厳格化された「対象範囲」と「据え置き」のルール

基準が緩和される一方で、適用の要件には一部厳格化が見られます。実務において特に注意すべきは以下の3点です。

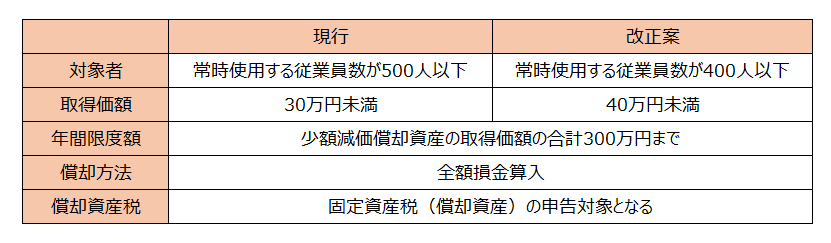

・従業員数要件の縮減:事務負担の軽減という制度趣旨をより明確にするため、対象法人の要件が、常時使用する従業員数「500人以下」から「400人以下」へと引き下げられました。従業員数が401人〜500人の規模の法人は、令和8年4月以降、本特例の対象外となるため注意が必要です。

・「年間300万円」の上限は維持:1点あたりの上限は上がりましたが、事業年度あたりの合計限度額は、現行通り「300万円」のまま据え置かれます。40万円近い資産を複数導入する場合、例年よりも早く上限に達してしまう可能性があるため、事前のシミュレーションが欠かせません。

・他の特例は「現状維持」:混同しやすい「少額の減価償却資産(10万円未満)」や「一括償却資産(20万円未満)」の取得価額基準については、今回の改正では引き上げられず、現行の基準が維持されます。特例の対象外となる大企業などは、引き続きこれらの基準で判定を行うことになります 。

3.3月決算企業は特に注意!「1日」の差が生む大きな影響

今回の改正において、実務担当者が最も警戒すべきは「新旧ルールの切り替えタイミング」です。

新しい「40万円未満」のルールが適用されるのは、令和8年(2026年)4月1日以後に取得・事業供用(使用開始)した資産からです。つまり、「2026年3月中」に取得し、事業の用に供した場合は、現行の旧ルール(30万円未満)が適用されることになります。

(例)39万円のPCを購入した場合

3月31日に使用開始:30万円の枠を超えているため、数年間に分けて減価償却が必要。

4月1日に使用開始:新ルール適用により、39万円全額をその事業年度において一括経費化できる 。

4.設備導入を検討する際の「3つの重要確認ポイント」

今回の改正は、中小企業の生産性向上を強力にバックアップする内容となっています。しかし、制度を最大限に活かすためには、単なる物品購入で終わらせず、以下の点を確認したうえで計画的に進めることが重要です。

・「令和8年4月1日」という境界線:改正後の基準を適用したい資産については、取得・供用のタイミングが令和8年4月以降になるようスケジュールを調整してください。

・自社の「従業員数」の再確認:改正後の「400人以下」という基準に合致しているか、法人の規模要件を改めて精査しましょう。

・資産管理の区分け:「40万円特例(中小企業向け)」、「10万円未満(全企業向け)」、「20万円未満(一括償却)」のどれを適用するのが最も財務上有利か、税務上の取り扱いを整理しておくことが肝要です 。

正しい判断を下すためには、正確な知識と信頼できるナビゲーターが必要です。私たち税理士法人CROSSROADは、最新の税制改正を貴社の経営状況に照らし合わせ、最適な投資タイミングや資産管理のあり方を共創するパートナーでありたいと考えています。

制度の活用に関する疑問や、具体的なシミュレーションのご希望があれば、どうぞお気軽にご相談ください。