「モニタリング強化型特別保証制度」がスタート!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

インボイス制度の2割特例・3割特例から簡易課税へ移行する際の経過措置

税務

令和8年度税制改正により、インボイス制度に関する経過措置が見直され、法人については2割特例が予定どおり終了し、一定の個人事業者については令和9年分・令和10年分の申告において3割特例が設けられることとなりました。このインボイス制度の特例は期間限定のものであり、廃止後は各事業者において「本則課税」と「簡易課税」のいずれを選択するかの判断が重要になります。本稿では、インボイス制度の特例から簡易課税へ円滑に移行するための経過措置について説明します。

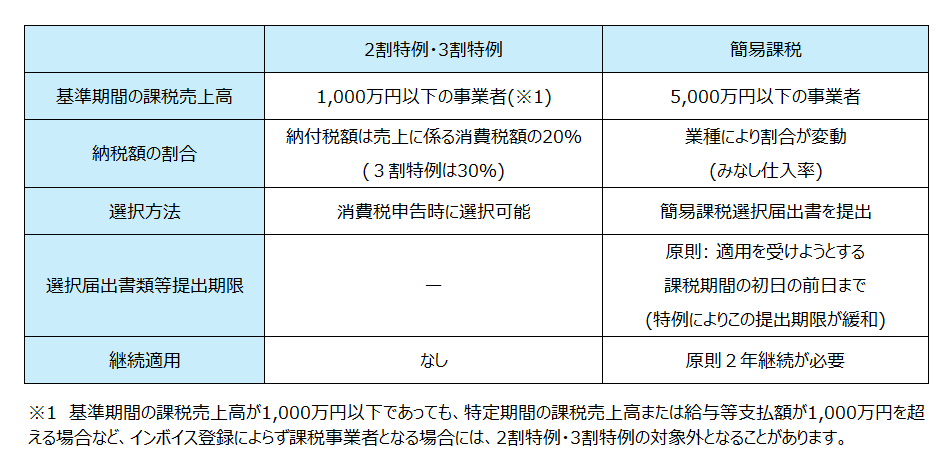

1.2割特例・3割特例と簡易課税の適用事業者とその特徴

インボイス制度の経過措置である2割特例・3割特例と簡易課税がどのような事業者に適用されるのか、どのような特徴があるのか整理します。

インボイス特例(2割特例・3割特例)

・消費税の課税判定基準となる、基準期間(法人の場合は原則として前々事業年度、個人事業者の場合は前々年)の課税売上高が1,000万円以下で、インボイス登録により免税事業者から課税事業者となった事業者が利用できます。

・申告時に、通常の計算方法による税額と比較したうえで、2割特例・3割特例の適用を選択することができます。

簡易課税

・基準期間の課税売上高が5,000万円以下の事業者が選択できます。

・業種によって、みなし仕入率(推定に基づく概算の控除割合)が異なるため、事業によって消費税負担割合が変わります。

(例) 飲食サービス業:みなし仕入率60% 不動産業:みなし仕入率40%)

・原則として、「消費税簡易課税制度選択届出書」を、適用を受けようとする課税期間の初日の前日までに税務署へ提出する必要があります。

・選択した場合は、原則として2年間は簡易課税制度の適用を継続する必要があります。

2.「簡易課税選択届出書」提出期限の経過措置

令和8年度税制改正により、2割特例・3割特例を利用している事業者が翌課税期間に簡易課税を選択する場合の「簡易課税選択届出書」の提出期限の特例措置が見直されました。

●法人の場合

改正前:2割特例の適用を受けた課税期間の翌課税期間中

改正後:2割特例の適用を受けた課税期間の翌課税期間に係る確定申告期限まで

(例)3月決算の法人

3月決算法人の場合、令和9年3月期に2割特例を適用し、令和10年3月期から簡易課税を適用するには、令和10年5月31日までに簡易課税選択届出書を提出すればよいことになります。

●個人の場合

改正前:2割特例の適用を受けた課税期間の翌課税期間中

改正後:2割特例または3割特例の適用を受けた課税期間の翌課税期間に係る確定申告期限まで

(例)3割特例の適用を受ける個人事業者

個人事業者の場合、令和10年分に3割特例を適用し、令和11年分から簡易課税を適用するには、令和12年4月1日(同年3月31日が日曜日のため)までに簡易課税選択届出書を提出すればよいことになります。

つまり、2割特例・3割特例を利用後に簡易課税を適用する場合は、その課税期間の売上や仕入れの状況を踏まえて、簡易課税を選択するかどうかを判断できるということになります。ただし、この特例措置の見直しは、令和8年10月1日以後に終了する課税期間から対象となります。

3.簡易課税に移行する際の注意すべきポイント

今回の改正により、2割特例・3割特例から簡易課税を適用するか否かについて判断しやすくなったといえます。

しかし、判断を誤ると簡易課税を選択したことにより納税額が増加することもあるので以下の点に注意することが重要です。

①事業形態がどの業種に該当するのか

同じような事業形態でも事業内容によって該当する業種判定が異なる場合があります。

業種が異なるとみなし仕入率が大きく変わるため、この判断の誤りが納税額を左右することになります。

②大きな設備投資をする予定があるかどうか

車両や機械などの高額な資産を購入する予定がある場合、簡易課税を選択すると、本則課税に比べて納税額が増加したり、還付を受けられなかったりすることがあります。これは、簡易課税では実際に支払った消費税額ではなく、課税売上高とみなし仕入率に基づいて納税額を計算するためです。簡易課税を選択することで、通常であれば還付できる消費税が還付できないことにもつながります。事前に把握しておくことで、簡易課税の有利・不利の判断の誤りを防ぐことができます。

簡易課税に移行するかどうかを適切に判断することは、消費税負担の最適化にもつながります。

私たち税理士法人CROSSROADは、過去の決算データや試算表に基づいたシミュレーションに加え、今後の経営計画を見据えた最適な課税方式の提案や申告時の納税予測を行っています。

本コラムの内容についてご不明点がございましたら、税理士法人CROSSROADへお気軽にご相談ください。