インボイス制度の2割特例・3割特例から簡易課税へ移行する際の経過措置

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

創業期の赤字は「未来の資産」!ベンチャー企業が知っておくべき欠損金の繰越控除

NEW 税務

会社を設立して間もない創業期。「事業を軌道に乗せるための先行投資がかさみ、初めての決算は赤字だった」と肩を落とす経営者の方は少なくありません。特にベンチャー企業や新規事業を立ち上げたばかりの中小企業において、数年間は赤字を覚悟で成長を目指すフェーズであり、赤字自体は決して珍しいことではありません。

しかし、「赤字だから法人税の負担はない。税金のことは黒字になってから考えればいいや」と、申告や帳簿管理を後回しにしてしまっていませんか?(赤字であっても、法人住民税の均等割や消費税等が発生する場合があります。)

実は、税務上のルールを正しく活用すれば、その「創業期の赤字」は、将来会社が利益を出した際の税負担を大幅に減らしてくれる強力な「未来の資産」に変わります。本コラムでは、ベンチャー・中小企業の経営者が知っておきたい「欠損金の繰越控除」の基本と、将来を見据えた活用法について分かりやすく解説します。

1.「欠損金の繰越控除」とは?

税務上、各事業年度の所得がマイナス(赤字)になることを「欠損金」と呼びます。「欠損金の繰越控除」とは、ある年に生じたこの欠損金を翌期以降に持ち越し、将来発生した黒字(所得)から控除できる制度のことです。現在の税制では、一定の要件を満たせば、この欠損金を最大10年間繰り越すことが認められています(平成30年4月1日前に開始した事業年度に生じた欠損金については、繰越期間が9年とされていました)。

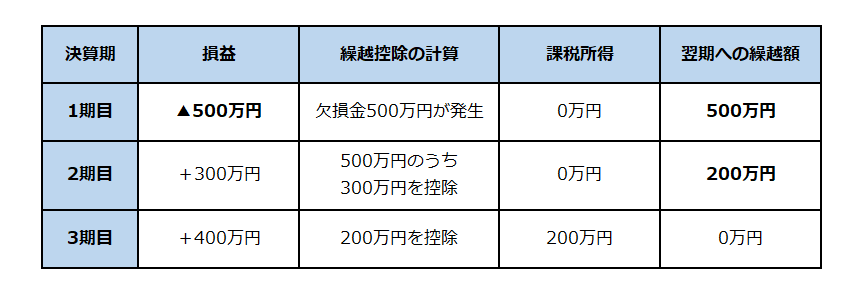

【具体例で見る「未来の資産」の効果】

たとえば1期目に500万円の赤字が出た場合、2期目の黒字300万円は全額控除され、課税所得はゼロとなります。さらに使い切れなかった残り200万円の赤字は3期目へ。3期目が400万円の黒字なら、残りの赤字を引いた200万円だけに課税されるため、下表のように課税所得を圧縮できます。

2.中小法人等に認められた大きなメリット

一定の中小法人等に該当するベンチャーや中小企業にとって、この制度は大きなメリットがあります。中小法人等に該当する法人であれば、原則として、その事業年度の所得金額を限度に、繰越欠損金を100%控除することができます。つまり、過去の欠損金を適切に管理しておけば、法人税等の負担を大きく抑え、得た利益を次の成長投資へと回すことができます。創業期・成長期の企業にとって、資金繰りと再投資を支える非常に大きなメリットといえます。ただし、資本金1億円以下であっても、大法人の100%子法人等や大通算法人、すなわち大規模な通算グループに属する法人などは中小法人等から除かれ、原則として、その事業年度の所得金額の50%が控除限度となるため注意が必要です。

3.「未来の資産」を失わないための3つの注意点

欠損金の繰越控除は、創業期・成長期の企業にとって非常に有用な制度ですが、自動的に適用されるわけではありません。少しの油断でせっかくの税務メリットを失ってしまう「実務上の落とし穴」が存在します。

① 青色申告と継続申告が重要

繰越控除を受けるためには、欠損金が生じた事業年度に青色申告書である確定申告書を提出し、その後の各事業年度についても連続して確定申告書を提出している必要があります。赤字だからといって申告を怠ったり、帳簿管理を軽視したりすると、将来その欠損金を活用できなくなるおそれがあります。また、無申告や申告遅延が続くと、欠損金の繰越控除や青色申告の承認に影響する可能性があるため、創業期から適正な申告体制を整えておくことが重要です。

② 帳簿書類の保存義務は「10年間」に延びる

通常、法人税法上の帳簿書類の保存期間は原則7年ですが、平成30年4月1日以後に開始する事業年度において生じた欠損金について繰越控除を利用する場合、欠損金が生じた事業年度の帳簿書類等は、原則として確定申告書の提出期限の翌日から10年間保存する必要があります。将来黒字化して過去の欠損金と相殺した事業年度に税務調査が入った際、欠損金の根拠となる帳簿書類等を提示できなければ、控除が認められず、追徴課税が発生するおそれがあります。

③ M&Aや大規模な資本政策時の利用制限

将来的なM&A、株主構成の大幅な変更、大規模な資金調達を検討している企業は注意が必要です。欠損金を有する法人について、他の者による50%超の支配関係が生じ、その後5年以内に旧事業の廃止や事業内容の大幅な変更、多額の資金調達を伴う事業転換等、一定の事由に該当する場合には、過去の欠損金の繰越控除が制限されることがあります。したがって、M&Aや事業拡大に向けた資本政策を検討する際には、この「欠損金の利用制限」に該当しないか、事前に税理士へ相談することが重要です。

4.複雑な税務判断はプロに任せ、本業の成長に集中を

欠損金の繰越控除は、創業期の赤字を無駄にせず、将来の成長資金を確保するための非常に強力な制度です。しかし、今回解説したように、その適用要件や組織再編・M&A時の制限規定などは非常に複雑であり、経営者ご自身だけの判断で進めるには大きなリスクが伴います。

「この赤字は来期以降にどう活かせるのか?」「増資や外部からの資金調達を検討しているが、税務上の制限や不利益はないか?」など、少しでも疑問や不安を感じたら、ぜひご相談ください。

税理士法人CROSSROADでは、税務上の問題を未然に防ぎながら、経営者の皆様が本業の成長に専念できるよう全力でサポートいたします。