「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

災害損失欠損金の繰戻し還付制度(新型コロナウイルスの影響による損失を含む)

税務

今回は新型コロナウイルス感染症の影響による損失も対象となる「災害損失欠損金の繰戻し還付制度」についてご説明いたします。

1.災害損失欠損金の繰戻し還付制度とは

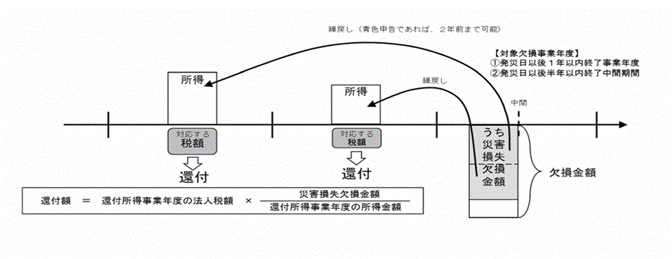

災害損失欠損金の繰戻し還付制度とは、災害により災害損失欠損金が生じた法人について、災害のあった日から同日以後1年を経過する日までの間に終了する各事業年度又は災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた災害損失欠損金額を、その災害欠損事業年度開始の日前1年(青色申告書を提出する法人である場合には、前2年)以内に開始した事業年度に繰り戻して法人税の還付を受けることができる制度です。

この制度は、白色申告書を提出する法人についても適用可能で、また青色欠損金の繰戻し還付制度が前1年以内に納付した法人税のみ還付を受けることができるのに対し、前2年以内に納付した法人税まで還付を受けることが可能となっています。

ただし、保険金や損害賠償金等で補填が行われた場合、その金額は除かれます。

2.災害損失欠損金の範囲

今回の新型コロナウイルス感染症の影響による災害損失欠損金の事例については、国税庁の「新型コロナウイルス感染症に関連する税務上の取り扱い関係」で紹介されています。

【災害損失欠損金に該当する例】

・飲食業者等の食材の廃棄損

・感染者が確認されたことにより廃棄処分した器具備品等の除却損

・施設や備品などを消毒するために支出した費用

・感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

・イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

【災害損失欠損金に該当しない例】

・客足が減少したことによる売上げ減少額

・休業期間中に支払う人件費

・イベント等の中止により支払うキャンセル料、会場借上料、備品レンタル料

棚卸資産や固定資産に生じた被害の拡大・発生を防止するために直接要した費用とは言えないものについては、「災害損失欠損金」に該当しません。

3.対象となる法人

欠損金の繰戻し還付制度では、青色申告書を提出する中小事業者等が対象でしたが、災害損失欠損金の繰戻し還付制度においては、災害損失欠損金を有するすべての法人が対象となります。

4.摘要要件

災害損失欠損金の繰戻し還付の申請を行うためには、次に挙げる①~③のすべてを満たす必要があります。

・還付所得の発生した事業年度から災害損失欠損金が発生した事業年度まで連続して確定申告書を提出していること。

・災害損失欠損金が発生した事業年度の確定申告書または仮決算による中間申告書を提出していること。

・上記②の確定申告書または仮決算による中間申告書を提出すると同時に「災害申告の繰戻しによる還付請求書」を提出すること。

5.災害損失欠損金の繰戻し還付制度のイメージ

※財務省HPより抜粋

災害損失欠損金の繰戻し還付手続きについて、ご不明点、ご質問等がございましたら税理士法人CROSSROADまでお気軽にお問い合わせください。