「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置

税務

今回は、生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置についてご紹介いたします。

中小企業の設備投資・賃上げを後押しするため、赤字・黒字を問わず設備投資に伴う負担を軽減することを目的とした制度です。

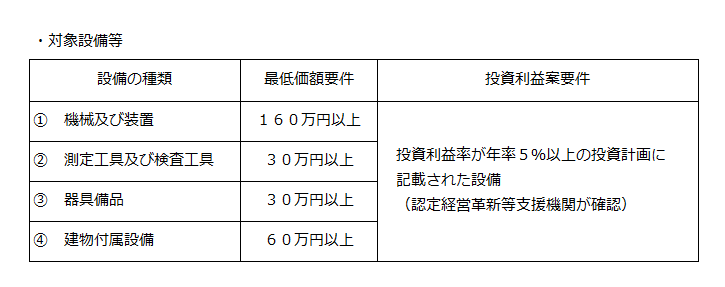

・特例措置の対象企業

市町村から先端設備等導入計画の認定を受け、かつ、資本金1億円以下等の税制上の要件を満たす中小企業。

・計画認定要件

3~5年の計画期間における労働生産性が年平均3%以上向上する等、基本方針や市町村の導入促進基本計画に沿ったものであること。

・特例措置

固定資産税(通常、評価額の1.4%)

〇計画中に賃上げ表明※に関する記載なし:3年間、課税標準を1/2に軽減

〇計画中に賃上げ表明※に関する記載あり:以下の期間、課税標準を1/3に軽減

①令和6年3月末までに設備取得:5年間

②令和7年3月末までに設備取得:4年間

※雇用者全体の給与が1.5%以上増加することを従業員に表明するもの。

・適用期限

2年間(令和7年3月31日までに取得したもの)

今回は、生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置について

ご紹介させていただきました。

特例の適用を検討される方は、ぜひ税理士法人CROSSROADにご相談下さい!!