「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

日本国内における外国人労働者の諸税金について

税務

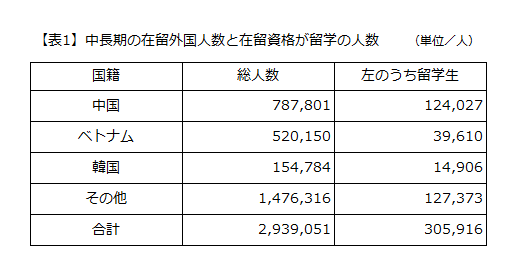

昨今の日本においては、少子高齢化社会と言われ労働人口がさらに減少していくと言われています。そのなか、特に都市部や観光地において外国人労働者が増加してきており、令和5年6月末時点での出入国在留管理庁の公表によれば【表1】の通りの人数となっています。

昨今の日本においては、少子高齢化社会と言われ労働人口がさらに減少していくといわれています。そのなか、特に都市部や観光地において外国人労働者が増加してきており、令和5年6月末時点での出入国在留管理庁の公表によれば【表1】の通りの人数となっています。

【表1】は特別永住者284,807人を含んでおらず、合計すると在留外国人数は3,223,858人となります(前年は3,075,213人であるため148,645人増加)。また、観光・商用等の短期滞在や、外交・公用の資格者は含まれていません。年々在留外国人数が増えており、留学生も増えています。これらの日本国内における諸税金の考え方について、日本人とは別の計算方法となりえますので、これらをまとめます。

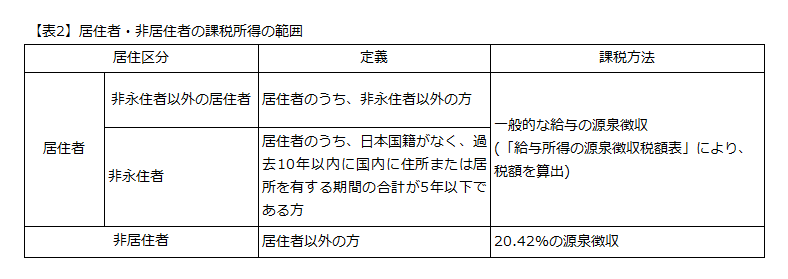

① 居住者と非居住者

所得税法では、居住者(所得税法第2条三)か非居住者(所得税法第2条五)かによって課税区分が変わります。

(居住者の定義:国内に住所を有し、または現在まで引き続いて1年以上居所を有する方)

「国内で継続して1年以上居住することを通常必要とする職業を有する」という状況で来日した場合は、来日した時から「居住者」として推定されます(所得税法施行令第14条一)。留学も同様で、1年を超える留学期間を前提にして来日すれば初めから居住者となります(所得税基本通達第3条二)。逆に在留資格6か月や契約等で在留期間が明らかに1年未満の場合は非居住者と判定されます。

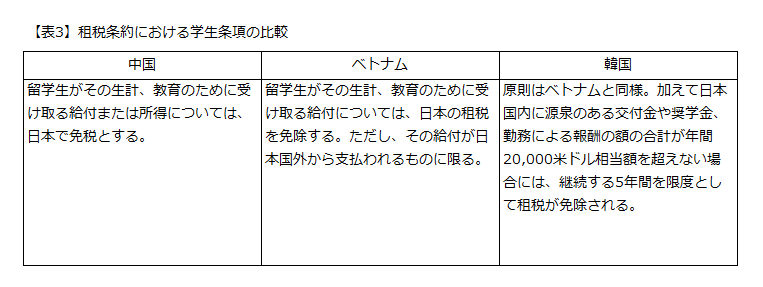

② 各国との租税条約について

日本が結んだすべての租税条約には条約相手国から来た留学生や技能実習生などに適用される条項が置かれており、国内法の課税が減免される場合があります。

ベトナムとの租税条約が標準的な形であり、日本で免税になるのは、国外からの仕送り等に限られており、学生が日本で稼ぐ給与等は対象になりません。これに対し、中国人の取り扱いが大きく異なり、免税の対象が「給付または所得」とされており、アルバイト代も免税となる可能性があります。

③ 租税条約の対象

上記②での租税条約の対象となる学生とは、「専ら教育を受けるため日本に滞在する学生であって」とあります。さらに「学校教育法第1条に規定する学校」の学生でなければなりません。この学校とは、小中学校、高等学校、特別支援学校、大学および高等専門学校などをいい、語学専門学校は該当しませんので、租税条約の適用は認められないこととなります。

④ 租税条約適用の届出

租税条約を適用するためには、留学生本人が「租税条約に関する届出書」を作成し、雇用する企業が最初の給与支払い前日までに、所轄税務署に提出する必要があります。提出していない場合には租税条約の適用を受けることができません。

ただし、租税条約を適用する要件が満たされている場合、税務調査後であっても、「租税条約に関する届出書」に加えて「租税条約に関する源泉所得税額の還付請求書」を提出すれば本税の還付を受けることができます。

ここまで外国人労働者の税務の話をしてきましたが、税務の問題以前に外国人を雇用するためには、企業側にもその外国人にも規制があります。その外国人の就労が認められるかの確認が必要となります。雇い入れる際には在留カードや旅券(パスポート)等の確認が必須で、税金の問題だけでないことを念頭に入れておく必要があります。弊社でも外国人を雇用しているお客様を多く抱えています。

外国人労働者の税金については税理士法人CROSSROADまでご相談ください。

また労務問題についても社労士法人や提携先の行政書士をご紹介できますので、お問い合わせください。