経営者が「投資」を学ぶ本当の理由 ― 俯瞰力を磨き、法人と個人を貫く最適な資産運用戦略を描く ―

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

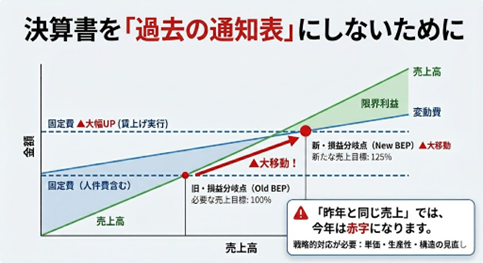

賃上げ時代を生き抜く「損益分岐点」の再定義

税務

人件費投資は「攻めの経営判断」か、それとも「リスク」か。

4月を迎え、初任給の引き上げやベースアップに踏み切った経営者の方も多いのではないでしょうか。昨今の採用競争力の維持や、加速する物価高への対応として、人件費への投資はもはや避けて通れない「攻めの経営判断」と言えます。社員の生活を守り、モチベーションを高めることは、組織の活力を生む原動力となります。しかし、数字の専門家の視点からあえて厳しい現実を申し上げれば、この決断は同時に経営の難易度を劇的に上げたことを意味します。決算書という過去の経営成績の通知表を見て安心している時間は、もうありません。これまで通りの経営を続けていれば、増えた固定費によって利益は確実に、そして静かに溶けていくからです。

1.固定費の増加が招く「損益分岐点」の急上昇という罠

給与水準の引き上げは、損益計算書(P/L)において「固定費」の不可逆的な増大を意味します。売上がゼロであっても発生し続ける固定費が増えるということは、それだけ「赤字になるリスク」の境界線が手前に迫ってくるということです。ここで最も警戒すべきは、人件費の増加額以上に損益分岐点売上高が跳ね上がるという会計上の仕組みです。

例えば、限界利益率25%の企業が年間100万円のベースアップを行った場合、利益を維持するためだけに「400万円」の追加売上が必要です。これは、今の営業担当者が休みなく働いて、ようやく1〜2ヶ月分の売上を上積みする計算です。今の体制に、それだけの余力はありますか?

もし、この構造を理解せずに従来の安全余裕率(黒字の貯金)に依存したまま経営を続ければ、わずかな売上減少や外注費の高騰といった外部環境の変化で、一気に経常赤字へ転落する脆い体質になりかねません。「昨年と同じ売上なら、今年は赤字になる」という現実を、まずは経営者が直視しなければならないのです。

2.「CROSS×NAVI」で導き出す、根拠ある次の一手

人件費という「未来への投資」を、単なる「資金の流出」で終わらせないためには、精神論や感覚に頼るのではなく、新しい損益構造を数字で見える化することが不可欠です。そこで有効なのが、多角的なシミュレーションによる未来の逆算です。具体的にはCROSS×NAVIを導入し、上昇した固定費を補填するために必要な付加価値額を導き出します。「もっと頑張ろう」という精神論では、100万円のコスト増は埋まりません。必要なのは、「一時間あたりの付加価値をいくら上げれば、この賃上げを飲み込めるか』という逆算の数字」です 。単価を3%上げるのか、それとも外注費を5%削るのか。具体的な「変数」を特定することが、経営者の役割です 。

- 単価の適正化: 限界利益率を1%改善するために、サービス単価をいくら改定すべきか。

- 労働生産性の向上: 同じ人件費で生み出す付加価値を最大化するための、業務フローの根本からの見直し。

- 変動費の圧縮: 外部流出コストを精査し、社内で内製化できる領域はないか。

経営を通帳を見て一喜一憂するギャンブルにしてはいけません。1年後のキャッシュにどう影響するかを今この瞬間に確定させることが、経営者の真の役割です。

3.数字に基づいた舵取りが、社員の幸せと成長を両立させる

社員の処遇改善(賃上げ)と企業の持続的な成長は、本来、車の両輪のように切り離せない関係にあります。社員が安心して働ける環境を作るためには、会社が利益を出し続け、キャッシュを蓄積していくことが大前提となります。そのためには、経営者が常に最新の損益分岐点を把握し、激変する環境下で冷静に舵取りを行う仕組み作りが欠かせません。数字は嘘をつきません。しかし、数字をどう読み解き、どう未来へ繋げるかは経営者の手腕に委ねられています。

この新年度のスタートにあたり、過去の通知表を整理するだけの会計から、確信を持って投資を行える攻めの会計へ。 私たちと共に、貴社の未来を描く確かな地図を手にしてみませんか。

私たち税理士法人CROSSROADは、財務のプロフェッショナルとして、貴社の経営を力強くサポートいたします。

本コラムの内容についてご関心がございましたら、お気軽にご相談ください。