「モニタリング強化型特別保証制度」がスタート!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

令和9年1月スタート!「防衛特別所得税」の創設と源泉徴収の実務

NEW 税務

日々の経理・総務実務において欠かせない「源泉徴収」ですが、令和9年(2027年)1月1日以降に生ずる所得から、新しい仕組みが導入されることになりました。

「また新しい税金が増えて、計算が複雑になるのでは……?」と不安に思う担当者の方も多いかもしれません。しかし、結論から言うと「合計の税率や全体の計算方法に変更はない」ため、過度な心配は不要です。

今回は、この令和8年度税制改正によって変わるポイントを、実務目線で分かりやすく解説します。

■ 改正のポイント:何がどう変わる?

今回の改正では、新しく「防衛特別所得税」が創設される一方で、これまでの「復興特別所得税」の税率が引き下げられます。

〇 防衛特別所得税の創設:源泉徴収すべき所得税額の1%相当額が新たに課税されます。

〇 復興特別所得税の引き下げと延長:税率が従来の2.1%から1.1%へ引き下げとなり、課税期間が10年間延長(令和29年12月31日まで)されます。

✫合計税率は「2.1%」で据え置き!

「1%(防衛)」+「1.1%(復興)」=「2.1%」となり、改正前の復興特別所得税の税率(2.1%)と合計値は変わりません。そのため、報酬・料金等については、従来と同じ考え方で合計税率を用いて計算できます。

■ 実務での計算方法と納付

実務においては、支払金額等に対して「所得税・防衛特別所得税・復興特別所得税」を合算した合計税率を掛けて計算します。

【基本の計算式】

支払金額等×合計税率(%)=源泉徴収すべき所得税、防衛特別所得税及び復興特別所得税の額

(合計税率(%)=所得税率(%)×102.1%)

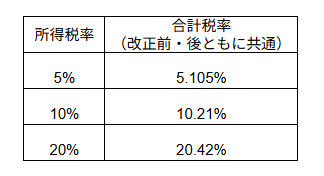

具体的にどのくらいの税率になる?

所得税率に応じた合計税率は、以下のように設定されています 。

実際の計算例:報酬・料金として888,888円(所得税率10%)を支払う場合

1.888,888円×10.21% = 90,755.4648円

2.1円未満を切り捨て、源泉徴収税額は90,755円となります。

納付の際は、これら3つの税金をバラバラに計算して分ける必要はなく、これまで通り1枚の「所得税徴収高計算書(納付書)」でまとめて国に納付すれば差し支えありません。

■ 給与計算や年末調整への影響は?

給与や賞与、年末調整の実務も基本の考え方は同じです 。

〇 毎月の給与計算:「令和9年分以後の源泉徴収税額表」に基づき、3税の合計額を徴収して1枚の納付書で納付します。(※新しい税額表は、令和8年8月末頃に国税庁ホームページに掲載予定です。)

〇 年末調整: 年末調整も同様に、3税の合計額(年調所得税額×102.1%)を使ってまとめて行います。

令和9年からのスムーズな移行に向け、まずは「合計税率は変わらない」という安心のポイントを押さえておきましょう。ご不明な点などございましたら、お気軽にお問い合わせください。

(参照:国税庁HP【防衛特別所得税及び復興特別所得税の源泉徴収のあらまし】より)