土地の無償返還に関する届出 〜土地の賃貸の際はご注意を〜

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

原価についての考察

NEW 税務

昨今、いろいろなモノが値上がりしています。企業としては利益の減少を実感し、「原価上昇」を理由として、自社製品やサービスの販売価格値上げを検討または実行している事例が多いと思います。では、皆さんは自社の製品やサービスの原価が、社内でどのように計算され、決定されているかご存じでしょうか?

会計において「原価」については明確な定義がありますが、実はその計算過程は各社各様で絶対的な正解があるわけではありません。今回は、その原価や原価計算について考察したいと思います。

1.原価計算基準

原価計算に関する規範として「原価計算基準」(以下、基準)があります。この中の「原価計算基準の設定について」では、

「この基準は、(中略)個々の企業が有効な原価計算手続を規定し実施するための基本的なわくを明らかにしたものである。したがつて、(中略)業種、経営規模その他当該企業の個々の条件に応じて、実情に即するように適用されるべきものである。」

とされています。基準自体は概念を示した規範で、実務上の細則を規定したものではないことから、企業の判断で合理的な計算体系を構築することが求められていると言えます。

また、基準の第1章では、目的や原価計算制度のほか、以下について定義されています。

・原価の本質

・原価の諸概念(①実際原価と標準原価②製品原価と期間原価③全部原価と部分原価)

・非原価項目

・原価計算の一般的基準

それぞれの詳細についてここでは立ち入らないことにしますが、ここで我々が押さえておきたいのは、

・「原則として実際原価を計算する」こと

・「すべての製造原価要素を製品に集計」すること

・販売費及び一般管理費は「損益計算書上期間原価として当該期間の売上高に対応」することにあります。

2.具体的に工場をイメージ

ここで原価計算について、より具体的に考えるため、複数製品を製造する工場を想像してみてください。上記のように、販売費及び一般管理費は、製品の原価を構成しませんが、工場内で発生するコストは、製造原価として製品に集計することが求められています。このうち、特定の製品製造に直接要したコスト(直接費)は明快ですが、製品との結び付きが比較的弱い、間接費についてはどの製品にどれだけ集計するのか明らかではありません。典型的な間接費として思い浮かぶのは、工場や機械装置の減価償却費ですが、間接費はそれだけではありません。現場でのコスト発生と製品との関係性は非常に複雑で、精査していくと間接材料費や間接労務費に区分されるコストもあります。

では、この間接費についてどのように製品の原価に反映していくか、というと、最終的には何らかの基準で按分することが必要になります。その場合、按分基準はどのように考えるか・・・。

原価計算基準が「実情に即するように適用されるべき」と規定しているのは、まさにこのような状況が考えられます。基準が唯一絶対の正解を示すのではなく、企業の事情に応じた合理的な按分基準を各社が設定することを求めているのです。

なんだか面倒なので、どうせ按分するなら、間接費をまとめて全て単一の基準で按分してしまえばよいのではないか、と思いませんか?

でも答えはそうではありません。なぜなら製品との結び付きが弱いとはいっても、コストの発生とより相関性のある基準があるはずで、なるべくそのような基準をもって製品に按分し、製造の実態を原価に適切に反映させることが必要です。

そうして合理的な原価を算定しなければ、あるべき販売価格と、企業にとって望ましい粗利益を設定することはできません。逆に実態に乖離した原価を算定すると、企業としての意思決定を誤る可能性があります。

3.数値例

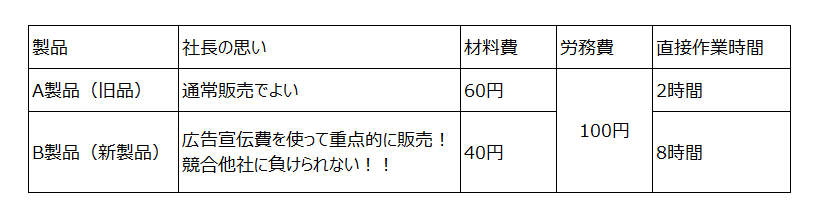

例えば、A製品(旧品)、B製品(新製品)があり、B製品はA製品の改良版で製造に手間がかかるとしましょう。社長としては、なるべくB製品を多く販売したい、とした時、どのような行動に出るでしょうか?

『競合他社を意識して、B製品の販売価格は110円に設定だ!とにかくB製品を売れ!

なるべくB製品の原価を抑え、労務費100円を折半して90円(材料費40円+労務費50円)とすれば20円の利益が出せるじゃないか・・・?』

果たしてそうでしょうか?

直接作業時間には制約がある中、本来、作業時間に見合う手間を販売によって回収する必要があります。労務費だけを考えるとより合理的な按分基準は、作業時間とすべきで、

B製品原価を120円(材料費40円+80円(=100円/(2時間+8時間)×8時間))

とするのが合理的と考えられます。110円の販売価格設定は1個当たり10円の赤字となるため、売れば売るほど赤字が拡大するという、企業としてはとても合理的とは言えない意思決定が行われることになります。

実際の現場、実務の世界では、このようにシンプルな事例はありません。多くの制約条件があり、非常に込み入っていて、なかなか明快ではありません。ただ、社長の思いが強すぎると、こうした事例は十分に起こりえることです。

4.まとめ

売価とは異なり、原価は、計算手法、計算過程も含めて、社内でも一部の権限者にしか公開しないというケースがあります。それは、製品単位の原価特定により、粗利益が明らかになってしまい、会社の戦略や戦術の土台となるべき情報が流出することで、企業にとって望ましくない結果をもたらす可能性があるためです。

例えば、競合他社が当社の原価情報を入手したなら、価格競争において当社が不利な状況に追い込まれる可能性がありますし、自社の営業担当者が原価情報を入手したならば、短絡的に値引き行動に走るかもしれません。

60年以上前の基準設定時とは異なり、現在は、比較的多くの企業でシステム化され、例外的な事情がない限り計算ロジックに手を加えることはないかもしれません。また、大規模な工場建て替えや新製品・新事業立ち上げなど大きく環境に変化が出る特殊事情があれば、仕組み自体を見直すことが必要になります。

近年の円安傾向や世界情勢の不安定さ、また人手不足など、様々な要素によって、物価高に歯止めがかからず、まさに自社の原価の見直しに迫られているとするならば、本当に適切な原価設定が行われているかどうか、留意が必要です。特に自社製品の値上げをし、売上高は伸びたが思うように利益が出ていない場合は、その値上げ後の価格設定や、原価の把握の仕方に課題があるとみるべきです。

このような場合、税務・会計の専門家として様々な企業の原価計算に関わっている弊社担当者が御社の課題を特定し、解決に導くことができると思います。

ぜひ税理士法人CROSSROADへご相談ください。