「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

消費税の軽減税率の対象品目と帳簿及び請求書等について

税務

2019年10月1日から消費税の税率が8%から10%に引き上げられると同時に消費税の軽減税率制度が実施されます。軽減税率制度とは、消費税の税率を10%に引き上げる際に一定の品目のみ8%に据え置く制度をいいます。

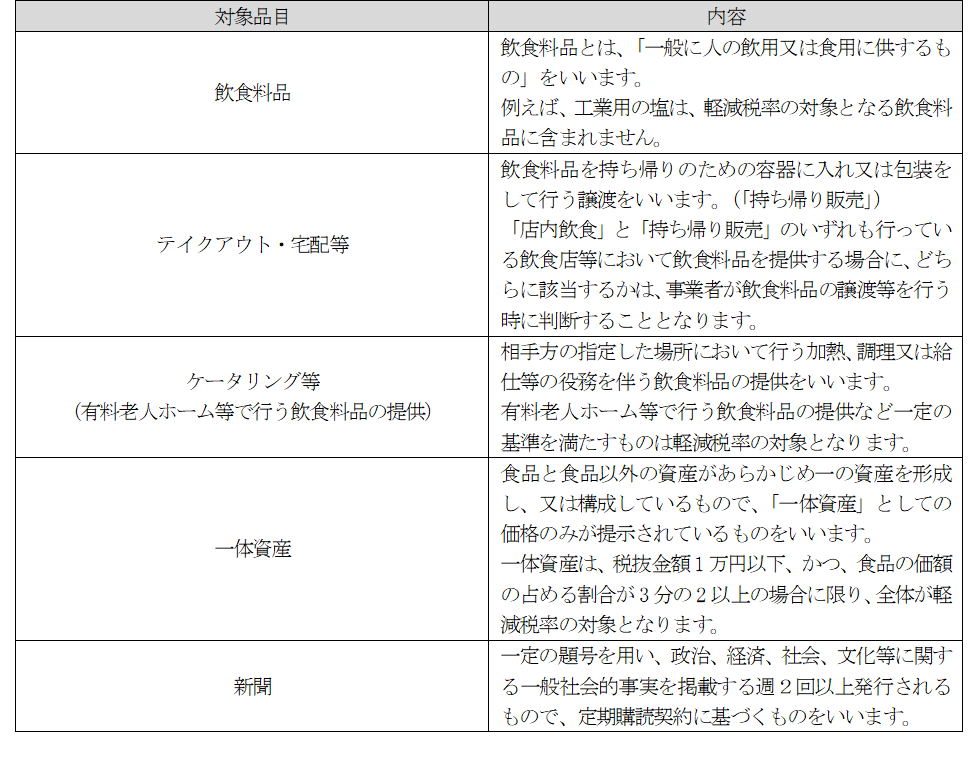

1.軽減税率の対象品目

2.帳簿及び請求書等

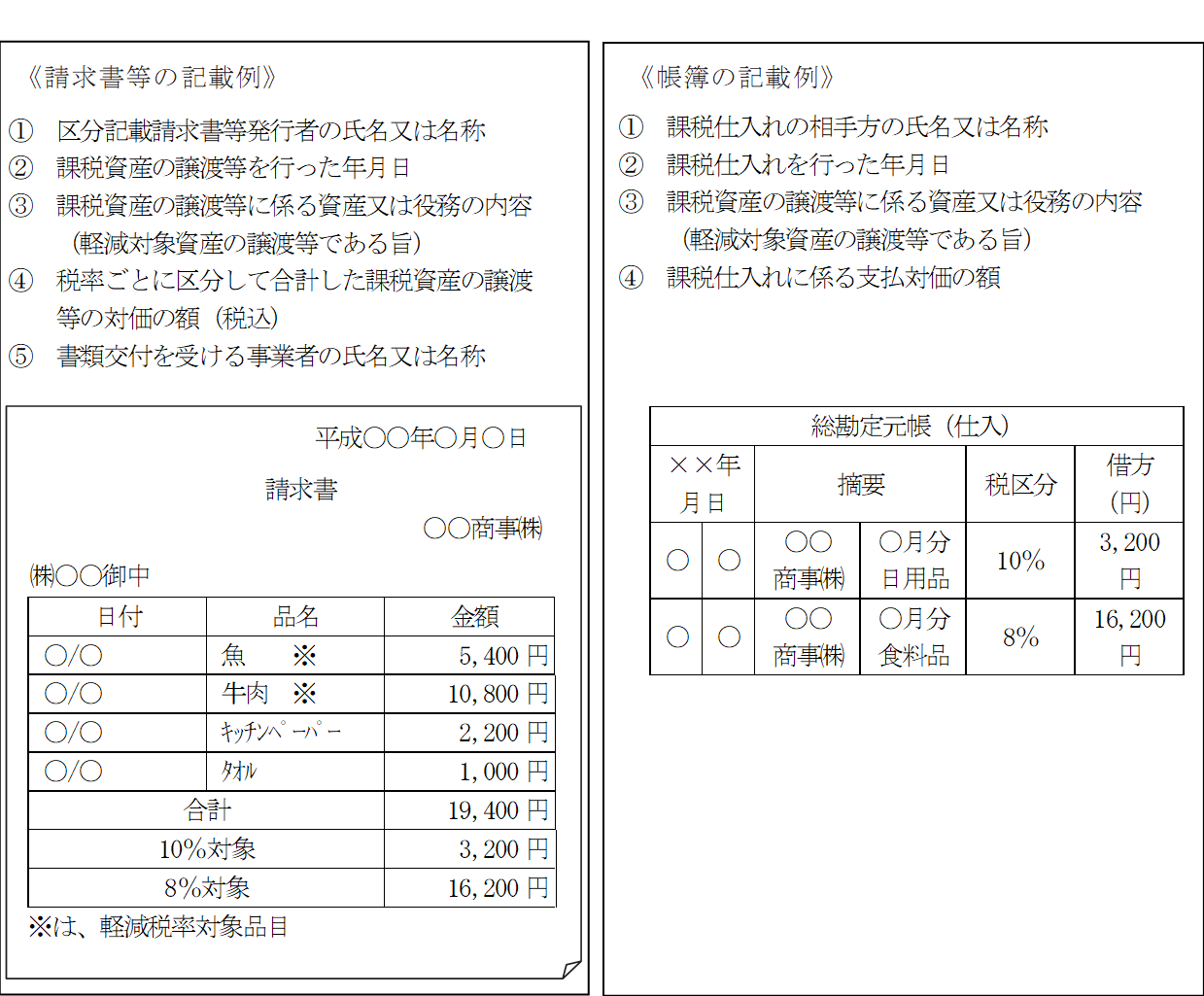

消費税率が複数の税率となるため、これまでの記載事項に加え、軽減税率対象資産の譲渡等である旨及び税率ごとに区分して合計した税込対価の額を記載した請求書等(区分記載請求書等) を発行することや、日々の経理において帳簿には軽減税率の対象資産の譲渡等に係るものである旨を記載することが必要となります。

本制度の適用は、2019年10月1日以降に行われる課税資産の譲渡等から適用され、軽減税率制度の実施に伴い対応が必要となる中小企業・小規模事業者等に対して、複数税率対応レジの導入や受発注システムの改修等に要する経費の一部を支援する「軽減税率対策補助金」という制度もあります。

(詳細は、2017年9月19日掲載コラム「消費税の軽減税率対策補助金について」ご参照)

軽減税率制度の導入でお困りの方は、税理士法人CROSSROADにご相談ください。