「儲かっている優良企業」ほど陥るジレンマ ~自社株が高すぎて後継者に譲れない“事業承継のパラドックス”~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

税金の附帯税について

税務

今回は、税金の納付が遅れた場合などに課される附帯税についてご紹介します。

附帯税の種類とその内容は、以下のとおりです。

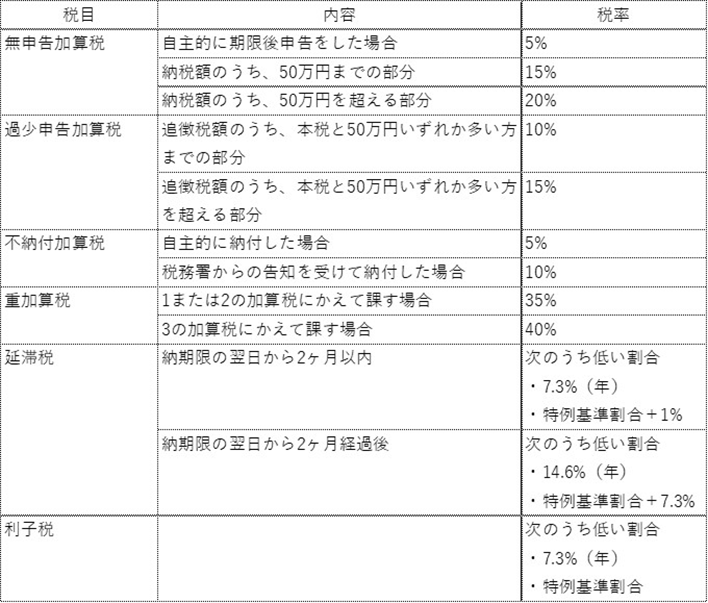

1.過少申告加算税

期限内申告の申告額が過少なため、修正申告や更正があり、本税額に追徴税額が発生した場合、その追徴税額に対して課されます。

なお、自主的に修正申告した場合には課されません。

2.不納付加算税

源泉所得税を期限内に納付しなかった場合に課されます。

なお、次の2要件を満たす場合には課されません。

・期限から1ヶ月以内に納付している

・過去1年以内において、期限内に源泉所得税を納付している

3.無申告加算税

確定申告を期限までにせず、かつ、納税額があった場合に、その納税額に対して課されます。 なお、次の4要件を全て満たす場合には課されません。

・期限から1ヵ月以内に自主的に申告している

・納税額の全てを法的納期限までに納付している

・過去5年間、無申告加算税・重加算税が課されたことがない

・期限内に申告をする意思があったと認められる

4.重加算税

1~3の加算税が課される事由が生じ、かつ、仮装や事実の隠ぺいにより過少申告した、または申告しなかった場合に、1~3の加算税のかわりに課されます。

5.延滞税

法定納期限までに、各種税金を納付していない場合や、期限後に修正、更正または決定の処分を受け、納付すべき税額が不足していた場合に課されます。

ただし、加算税などには課されません。 また、税金の納期限の翌日から納付されるまでの日数を基に計算されます。

6.利子税

監査や資金繰り面などの理由があり、期限までに税金を納付するめどが立たず、税務署に申告・納税の期限延長の適用を受けた場合に課されます。

7.税率

1~6の税率は次のとおりです。

なお、それぞれ税額が少額など一定の場合には課されません。

税金の納付についてご相談のある経営者の方は、是非、税理士法人CROSSROADへご相談ください。