経営者が「投資」を学ぶ本当の理由 ― 俯瞰力を磨き、法人と個人を貫く最適な資産運用戦略を描く ―

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

2026年免税制度変更!リファンド方式の注意点

NEW 税務

令和8年(2026年)11月1日より、購入者(外国人旅行者)向けの消費税免税制度が大きく変わり、従来の店頭での事前免税(お店で最初から消費税を引いて売る方法)から、出国時に持出確認を受けた後に返金する「リファンド方式」へと移行します。新制度の目的や具体的な変更点、店舗で必要となる実務対応のポイントを解説します。

1.新制度「リファンド方式」の仕組みと大幅なルール変更

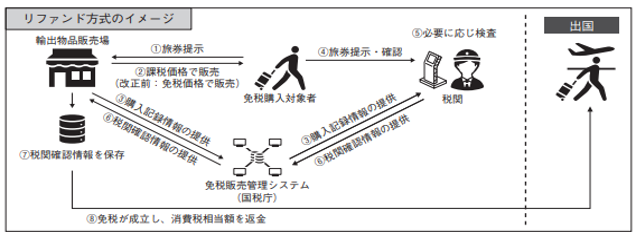

リファンド方式では、店舗でのオペレーションが大きく変わり、商品の受け渡しと免税の成立タイミングが分かれます。

*出典:財務省「令和7年度税制改正」より

新たな購入から返金までのフロー

・①〜③販売時(店舗): 購入者が免税対象者かを確認した上で、消費税を含めた「税込価格(課税)」で販売・引渡しを行います。同時に、購入記録情報を国税庁のシステムへ送信します。

・④〜⑥出国時(税関): 購入日から90日以内に、購入者が税関でパスポートと物品を提示し、持出確認(検査)を受けます。

・⑦⑧返金時:税関での確認結果がシステムを通じて免税店側に共有された後、初めて「免税」が成立し、預かっていた消費税相当額を購入者へ返金(リファンド)します。

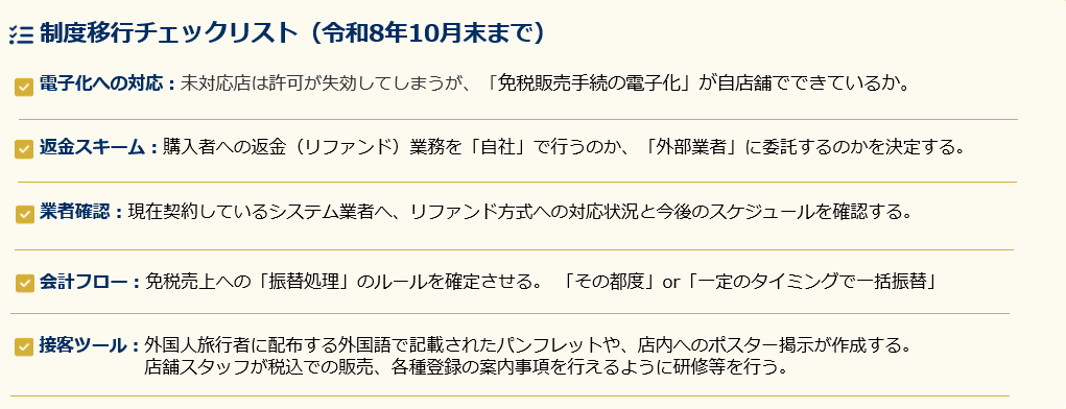

2.「リファンド方式」に対応するため行うべき事前準備

令和8年(2026年)11月1日から制度が開始されるため、この日までにすべての準備を完了させておく必要があります。

① 必須要件「免税手続きの電子化」

令和8年10月31日の時点で電子化に未対応の店舗は、同日をもって輸出物品販売場(免税店)としての許可が自動的に失効してしまいます。具体的には、「輸出物品販売場における購入記録情報の提供方法等の届出書」を税務署へ提出していない事業者がこれに該当します。期限までに購入記録情報の提供を電子で行える環境を構築する必要があります。

② 返金(リファンド)体制とシステムの構築

新制度への移行に伴い、これまでにない全く新しい実務として「購入者(外国人旅行者)への消費税の返金業務」が発生します。この返金手続きは消費税法の枠外のルールであるため、国が代行してくれるわけではなく、事業者自らが責任を持って体制を整えなければなりません

しかし、返金方法によっては、資金決済法など消費税法以外の法令確認が必要となる場合があるため、自社単独で送金システム等を構築・運用するには非常に高いハードルがあります。そのため、購入記録のデータ送信を委託する「承認送受信事業者」等に返金業務を委託することも、有力な選択肢です。

業者を選定する際は、単に「レジが新制度に対応しているか」という点だけでなく、「返金手続きの実務や、それに伴う購入者(外国人旅行者)からの問い合わせ・クレーム対応までをしっかりとサポートしてくれるか」を見極めることが、移行後のトラブルを防ぐ重要なポイントとなります。

あわせて、購入者(外国人旅行者)に対してどのようなルート(クレジットカードへのキャッシュバック、電子マネー、現金など)で消費税を返すのか、具体的な決済手段(返金スキーム)を事前に確立し、確保しておくことが、スムーズな店頭運用の鍵となります。

③ レジ処理・会計・税務申告の変更への対応

「売上の計上方法」が根底から変わります。販売時「課税売上」として処理し、税関の確認情報を受け取ったタイミングで「免税売上」へ振り替えるという煩雑な経理処理が必須となります。

新しい会計ルールに適合するレジ操作や申告フローをあらかじめ確定させておくことが極めて重要です。

④ 店頭での購入者(外国人旅行者)向けオペレーション整備

販売時、スタッフから購入者に対して「購入日から90日以内に税関で確認を受ける必要があること」や「確認を受けないと免税にならないこと」を正しく説明する義務があります。

また、返金方法としてアプリやクレジットカードを利用する場合には、その登録方法も案内できる体制を整えておく必要があります。

口頭での説明に代えて、外国語で記載されたパンフレットの配布や、店内へのポスター掲示で済ませることも認められているため、今のうちから案内ツールの準備を進めましょう。

■まとめ

リファンド方式への移行は、レジから経理、接客に至るまで広範囲に影響を及ぼします。直前になって業務が滞ることのないよう、余裕を持った事前準備をお勧めいたします。

ご不明点等ございましたらぜひ一度、税理士法人CROSSROADへお気軽にご相談ください。