2026年免税制度変更!リファンド方式の注意点

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

インボイス経過措置の再延長と見直し ― 仕入税額控除はどう変わる?令和8年度税制改正の重要ポイント

税務

インボイス制度開始から約2年半。制度は「導入期」から「定着期」へと確実に移行しています。

令和8年度税制改正では、インボイス制度の経過措置について新たに具体的な終了時期や取扱いが明確化されました。

今回の改正は単なる延長ではなく、これまで見えにくかった消費税負担が実際に顕在化していく「次のフェーズ」への移行を意味します。本稿では、実務への影響が特に大きい3つの変更点を整理します。

1.法人の「2割特例」は終了、一定の個人事業者には「3割特例」

インボイス導入時、小規模事業者の急激な税負担の増加を防ぐため設けられたのが2割特例でした。

納付税額を「売上に係る消費税額 × 20%」とする簡便な制度で、多くの新規課税事業者が利用しています。しかし今回の改正により、この制度は大きく転換します。

改正ポイント

・法人:予定どおり終了

・個人事業者:3割特例を2年間限定で新設(令和9年・10年分)

つまり、法人に対する2割特例は終了し、一定の要件を満たす小規模個人事業者については納付税額の計算に用いる割合が売上税額の20%から30%に引き上げられるため、実質的に納税負担が増加する構造となります。ここで重要なのは、単なる割合変更ではなく、「簡便制度から通常制度への移行準備期間」というフェーズに移行していることです。

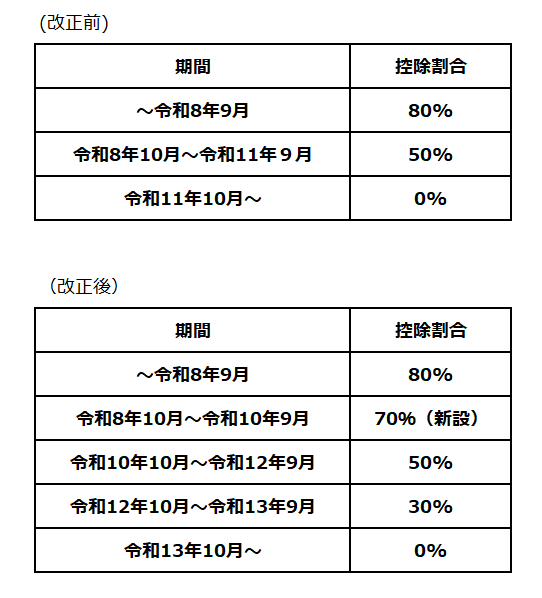

2.免税事業者からの仕入税額控除は「80%→70%→50%→30%→0%」へ段階的に縮小

インボイス制度では、原則として免税事業者からの仕入は仕入税額控除が取れません。

ただし、制度導入に伴う急激な影響を緩和するため、一定期間は控除を認める「経過措置」が設けられています。今回の改正で見直されたのは、控除率の引き下げペースと最終的な適用期限です。

つまり、改正前は令和8年10月から一気に80%→50%へ急低下する予定でしたが、改正後新たに70%区分が設けられ、経過措置も2年延期する形となりました。

なお、改正後(令和8年10月1日以後に開始する課税期間から)は、適格請求書発行事業者以外の一の者からの課税仕入れの合計額が、その年又は事業年度で1億円を超える場合、その超えた部分については経過措置の適用を受けることができません。

3.実務で求められる対応

今回の改正により、企業には次のような実務対応が求められます。

①消費税負担の再シミュレーション

・外注費に係る控除減少の影響把握

・粗利率・利益構造への影響分析

・価格改定(転嫁)の必要性検討

②取引先管理の見直し

・インボイス登録状況の棚卸し

・免税事業者との取引方針の整理

・契約条件・単価の再交渉

③会計・経理フローの再整備

・請求書区分(インボイス/非インボイス)の明確化

・経過措置対象取引の区分管理

・帳簿への適用区分の正確な記録

経過措置の適用を受けるためには、引き続き適切な管理が必要です。

4.今回の改正が示すメッセージ

今回の見直しは、一見すると控除期間の延長や新たな特例の創設など、「緩和」に見えるかもしれません。しかし、その本質は決して負担軽減ではありません。制度の出口、すなわち「インボイスへの着地点」がより明確になったという点にこそ、今回の改正の意味があります。

これまで多くの事業者が依存してきた2割特例は終了へと向かい、免税事業者からの仕入に係る控除も今後は段階的に縮小されていきます。そして最終的には、原則として、適格請求書の保存を前提とする仕入税額控除の仕組みへと収束していくことになります。つまり現在は、あくまで制度移行のために設けられた「猶予期間」に過ぎないのです。この期間を単なる延長と捉えるか、構造を見直す準備期間と捉えるかで、数年後の収益力には大きな差が生まれます。

インボイス制度への対応は単なる税務処理にとどまらず、外注のあり方や価格設定、そして利益の出し方そのものに影響を与える、極めて本質的な経営課題です。例えば、これまでと同じ取引構造を維持したまま控除割合だけが下がれば、利益は確実に圧縮されていきます。

一方で、取引条件や価格戦略を見直し、あらかじめ影響を織り込んだ経営を行っている企業は、その変化を吸収することができます。

重要なのは、「制度に対応する」のではなく、制度を前提に利益を設計し直すという視点です。短期的な対応で乗り切るのではなく、3年後・5年後を見据えた長期的な意思決定が求められています。

税理士法人CROSSROADでは、こうした制度改正が企業の利益構造や資金繰りに与える影響を可視化し、具体的な打ち手まで落とし込む支援を行っております。

本コラムの内容についてご関心がございましたら、ぜひお気軽にご相談ください。