超富裕層への課税強化「ミニマムタックス」とは

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

特定生産性向上設備等投資促進税制の創設

NEW 税務

今回は、特定生産性向上設備等投資促進税制についてご説明します。特定生産性向上設備等投資促進税制は、国内における高付加価値型の大規模設備投資を促進することを目的として創設された税制です。経済産業大臣の確認を受けることができる期間(指定期間)は、産競法等改正法の施行の日から令和11年3月31日までとなっています。

1.制度の概要

青色申告書を提出する法人が、産業競争力強化法(産競法)の改正に伴い、経済産業大臣の確認を受けた投資計画に基づいて一定規模以上の「特定機械装置等」を取得・国内で事業用に供した場合に適用できます。経済産業大臣の確認を受けた日から5年以内に対象設備を取得等し、国内にある法人の事業の用に供した場合には、以下のいずれかの措置を選択できます。

<1> 即時償却

投資した設備の取得価額の全額(100%)を、取得等をし、事業の用に供した事業年度において一括して損金算入(特別償却)することができます。

<2>税額控除

設備の取得価額の7%(建物、建物附属設備、構築物は4%)に相当する金額を、その期の法人税額から直接差し引くことができます。ただし、差し引ける上限は「調整前法人税額の20%まで」となります。

※税額控除の繰越し

なお、税額控除の繰越しは、すべての適用法人に認められるものではありません。予見し難い国際経済事情の急激な変化に対応するための計画について産業競争力強化法上の認定を受けるなど、一定の要件を満たす法人に限り、控除限度超過額を最大3年間繰り越すことができます。

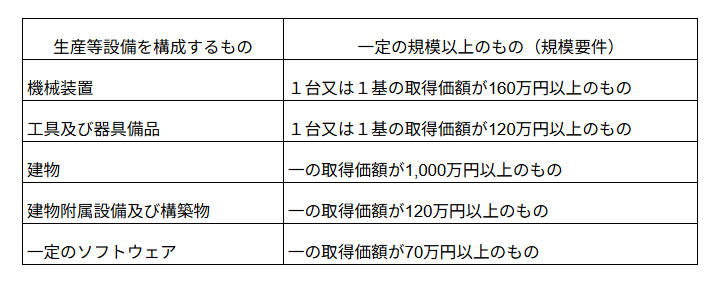

2.対象となる資産

本制度の対象となる「特定機械装置等」は、生産等設備を構成する資産のうち、産競法の特定生産性向上設備等に該当し、以下の規模要件を満たす必要があります。

※工具及び器具備品(1台の取得価額が40万円以上)、建物附属設備(一の取得価額が60万円以上)については、同一の投資計画において一事業年度の取得価額の合計額が120万円以上であれば、対象に含めることができます。

※経済産業大臣の確認を受けるための投資計画には、「取得価額の合計額が35億円以上(中小企業者等は5億円以上)であること」、「年平均の投資利益率が15%以上となる見込みであること」などの基準が示されています。なお、最終的な適用要件については、今後の政令・省令等を確認する必要があります。

3.実務上の注意点

<1>他の投資税制との重複適用不可

この特定生産性向上設備等に関する投資計画の確認を受けた法人は、その計画期間内の日を含む各事業年度において、以下の既存税制を併用することができなくなります。

・地域未来投資促進税制

・中小企業経営強化税制

・カーボンニュートラルに向けた投資促進税制

<2>大企業に対する不適用措置

大企業等については、当期の所得金額が前期の所得金額を超える一定の事業年度において、次の区分ごとに、賃上げ要件又は国内設備投資要件のいずれにも該当しない場合、本制度は適用できません。

(1):資本⾦10億円以上、かつ、常時使⽤する従業員数が1,000⼈以上である法人、又は、常時使用する従業員数が2,000⼈超である法⼈

①継続雇⽤者給与等⽀給額≧前事業年度⽀給額×102%

②国内設備投資額>当期償却費総額×40%

(2):(1)以外の法⼈

①継続雇⽤者給与等⽀給額≧前事業年度⽀給額 ×101 %

②国内設備投資額>当期償却費総額 ×30 %

今回は、特定生産性向上設備等投資促進税制についてご説明しました。

本制度は、大規模かつ高付加価値な国内設備投資を後押しする制度であり、即時償却又は税額控除を選択できる点で大きなメリットがあります。一方で、経済産業大臣による投資計画の確認、対象設備の範囲、他の投資税制との重複適用制限、大企業等に対する不適用措置など、事前に確認すべき事項が多い制度です。

また、2026年6月現在、施行期日を定める政令等が未公布であるため、最終的な適用時期や細目については、今後公表される法令・通達・申請要領等を確認する必要があります。

大規模な設備投資を予定されている場合には、着工・発注・取得の前に、税理士法人CROSSROADまでご相談ください。